作者: 温斯罗普

特斯拉今天公布的 Q1 财报,用一句话来形容就是:"不可胜在己,可胜在敌"

特斯拉整体(含汽车、太阳能及售后服务部门)的息税前净利润率 11.4%(上季度 16%)。汽车部门单拎出来占总收入的 85.6%(上季度 87.6%)。

汽车部门毛利率(除去碳积分)18.9%(上季度 24.2%)。

公司整体毛利为 45.1 亿(上季度 57.7 亿),营运净利为 26.6 亿(上季度 39.0 亿)。

自由现金流 4.4 亿(上季度 14.2 亿)。

公司管理层重申保证在手现金稳定的情况下,将尽可能地把产生的正向净现金流投向未来的产能和业务(reinvest to future business),这是为了公司在未来能有一个更好的竞争空间。主要是在汽车这类重资产行业,今天投下去的每一分钱基本上三年之后才能达产,穿越周期的投入能力在现时的经济环境下就显得格外重要。当然,投入的前提是最差情况也能保证自己不倒下。是谓,不可胜在己。

下面更新一下具体经营数据的长期趋势线。

收入、售价与毛利

汽车行业销售额一般呈现前低后高的季节性趋势,估计特斯拉在未来几个季度随着交付量增加收入大概率会继续创新高。

受到全球大降价影响 ASP 继续降低,管理层在上季度财报会上预期 2023 年全年的 ASP 会继续下降到 47k,虽然目前看还是对的,但我估计 Q2 可能会跌破 47k 继续往下去到 45k 左右。

受降价影响,毛利持续下降,继续戴维斯双杀。管理层重申大宗对利润的 impact 还是很大,成本下降似乎没有预期中那么快。估计是合同的保护期问题,既然大宗上升期有远期合同保护成本不受影响,大宗下跌期很可能反噬受到远期合同的部分伤害。但这种情况下的影响都是暂时的,最终成本会回归真实的市场水平,这就意味着未来成本的 headwind 会逐步减少,毛利也会随之逐步改善(售价不变的前提下)。

下面一小段计算读者可以选择跳过,提供给有意自己做 cost of good sold(COGS)测算的小伙伴们阅读:

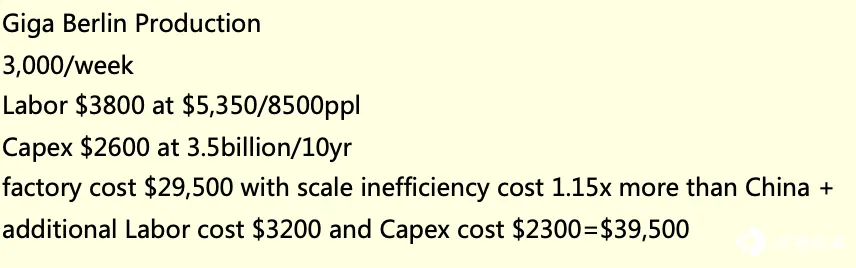

现阶段能改善毛利最大的因素还不是大宗(包括电池成本),应该还是新工厂的产能效率问题。以柏林工厂为例产能从 3k/week 爬坡到 6k/week 基本上可以降低 COGS 大概 $3,000:

进一步,如果想测算整个欧洲地区的 COGS,由于特斯拉在欧洲的销售是本土生产 + 上海进口,所以综合 COGS 应该按两个比例算个平均值。毛估估,柏林工厂产能达到 7k/week 的时候,基本就跟上海产的含欧洲进口税的 COGS 打平了。所以,现在多卖点上海产的特斯拉还是在提升欧洲地区销售毛利率的。

运营费用

公司在费用控制上很克制,R&D + GA 费用占收入保持在 9% 的水平。

利润

售价降低的幅度远大于成本下降的幅度,压缩管理成本基本已经到了极致,这两点使得 EBIT 比较难有起色。未来市场竞争如加剧可能导致售价会进一步降低,但在我看来成本下降的速度是很难跟得上的。

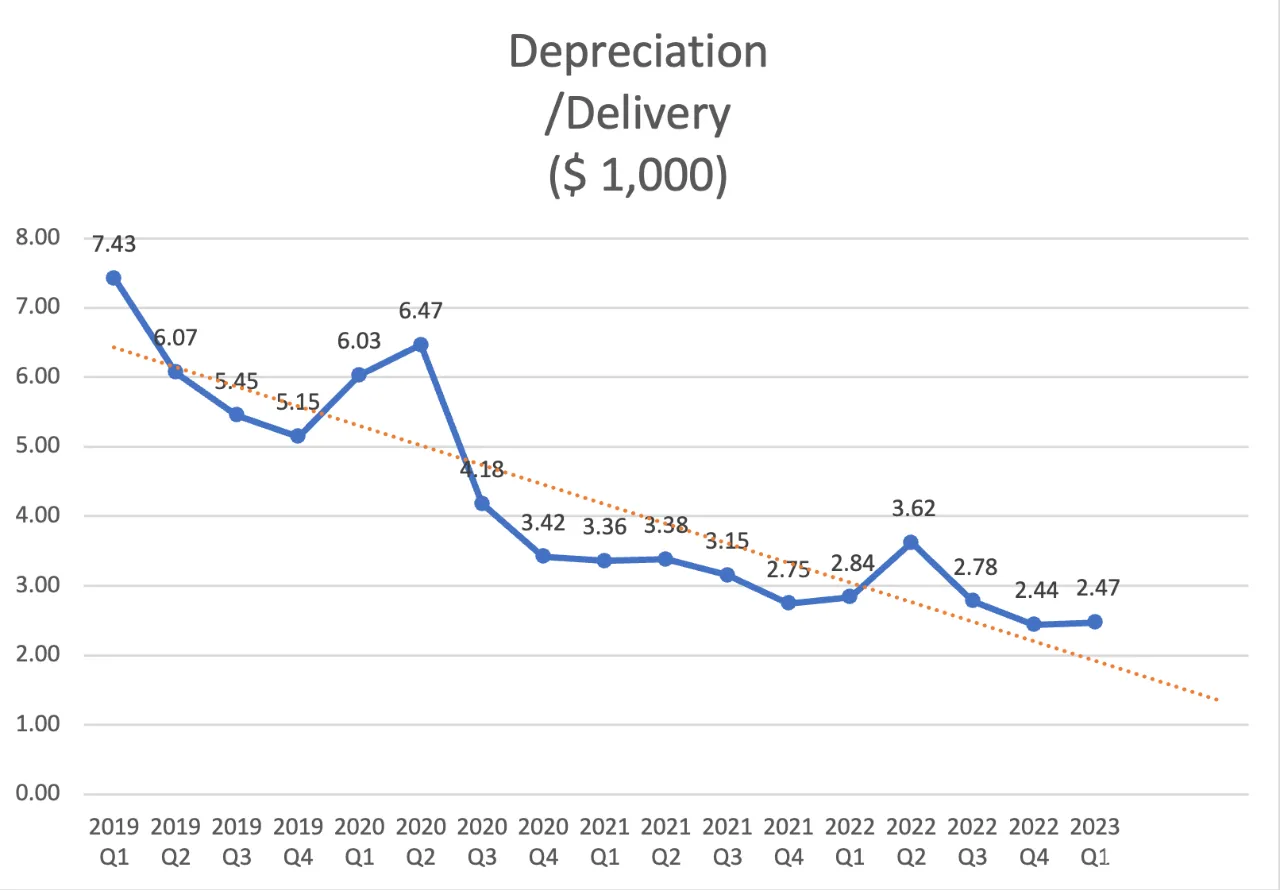

生产资产效率

两个已投产的新工厂在产能上来后,预计每台车上均摊的折旧 & 摊销还会继续创新低。

研发投入效率

Semi 产品系列经历了一个完整的季度,本季度开始按 5 款在售产品来均摊单款研发投入。

最后,还是开头那句话:「不可胜在己,可胜在敌」。自己做好万全的准备先保证自己不可战胜,然后等待战胜的时机,这个时机是只可遇不可求的。

跟我一起迭代,进一步了解特斯拉,更多有趣视角。