作者:陶烟烟

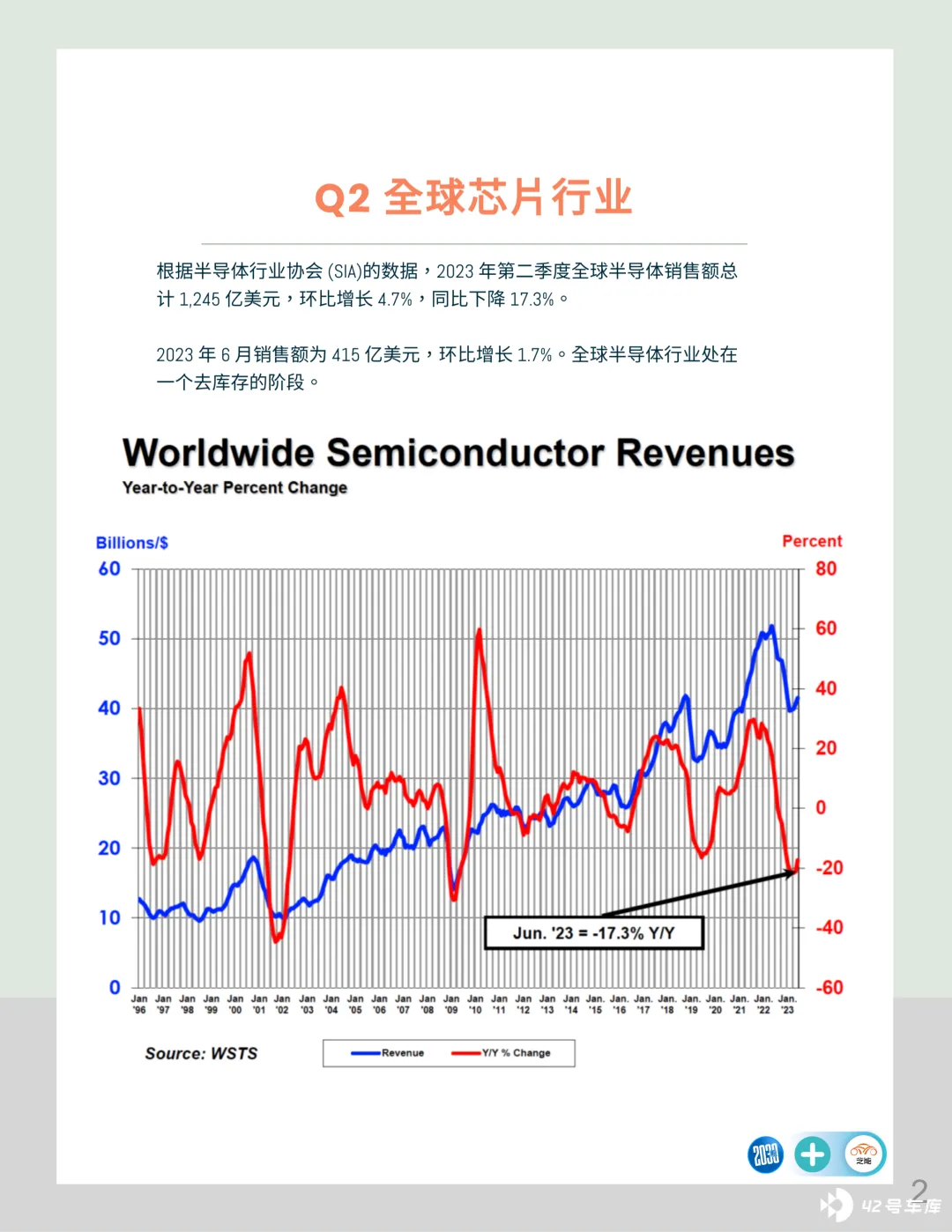

根据半导体行业协会 (SIA) 发布的统计数据,2023 年第二季度全球半导体销售额达到 1,245 亿美元,环比实现 4.7%的增长,但同比下降了 17.3%。

在 2023 年 6 月的销售数据中,销售额为 415 亿美元,环比增长 1.7%。当前全球半导体行业正处于去库存的阶段。

美国的芯片制造公司在全球半导体领域占据了关键位置。在汽车芯片部门,英伟达和高通等公司在主导汽车芯片市场方面起到了重要作用。同时,TI、ADI、Onsemi 等公司也在多个领域中扮演着重要角色。

高通

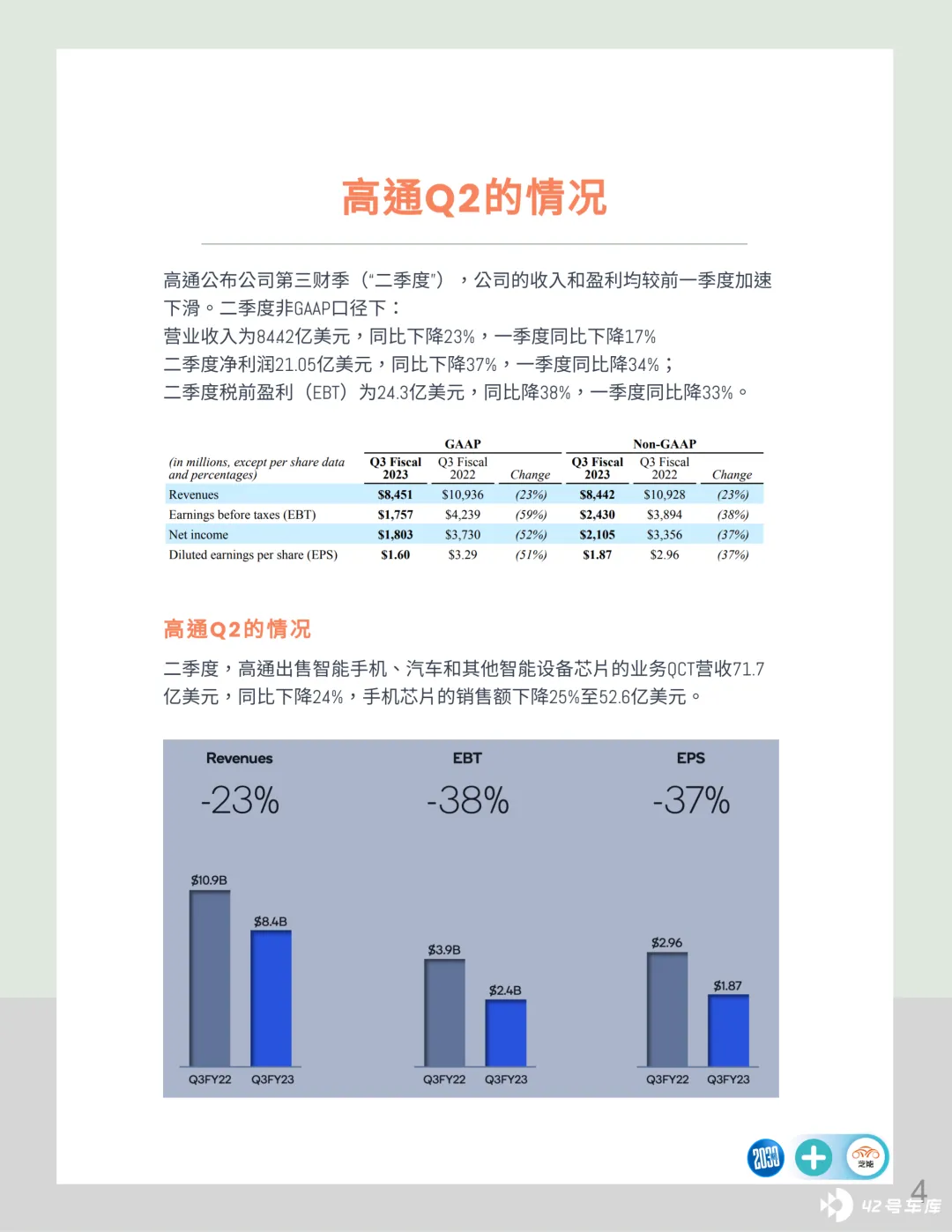

高通公司第三财季 (即自然年“二季度”) 的财报显示,公司的收入和净利润较前一季度明显下滑。二季度非 GAAP 口径数据如下:

营业收入为 84.42 亿美元,同比下降 23%,一季度同比下降 17%

净利润为 21.05 亿美元,同比下降 37%,一季度同比下降 34%

税前盈利 (EBT) 为 24.3 亿美元,同比下降 38%,一季度同比下降 33%

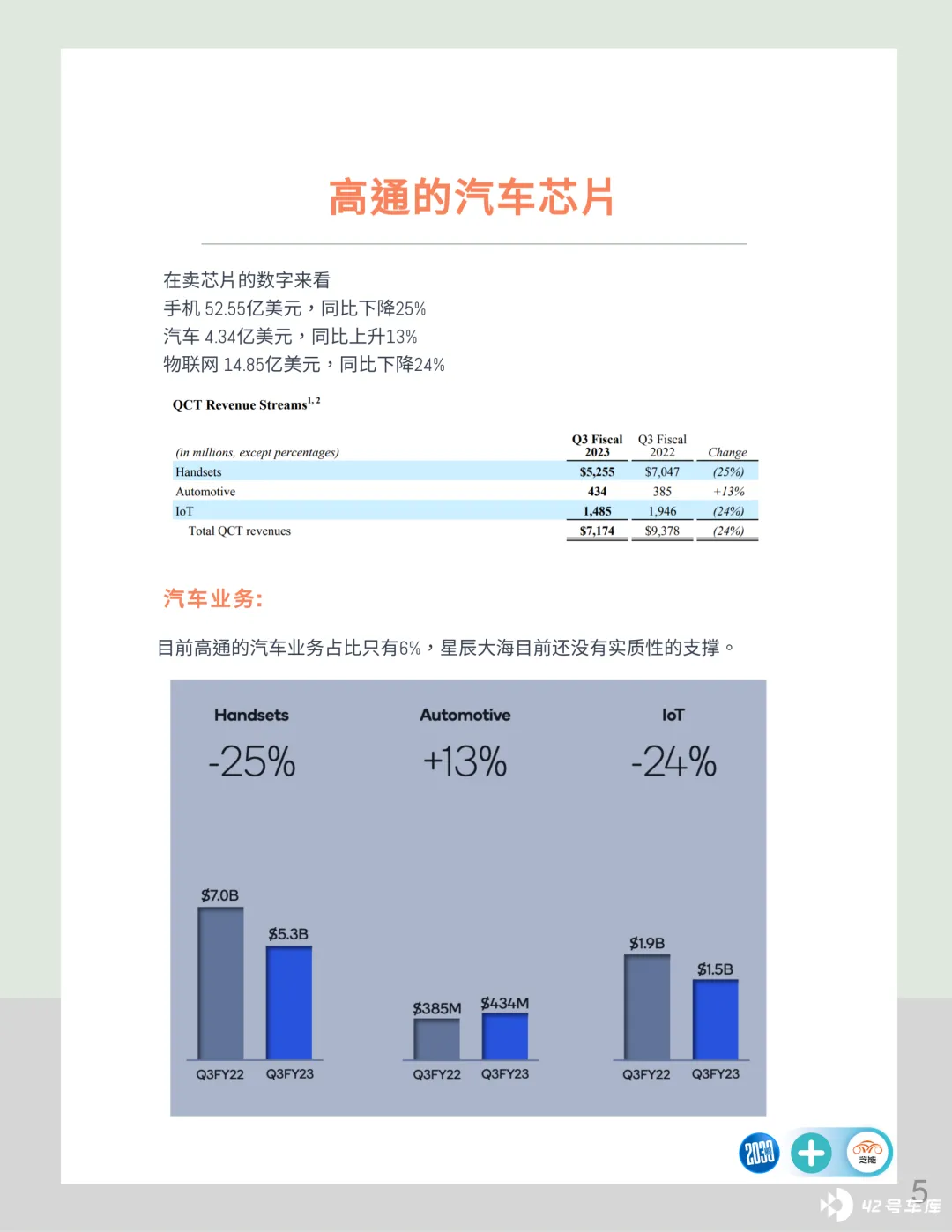

高通在二季度中,智能手机、汽车及其他智能设备芯片的业务 QCT 营收为 71.7 亿美元,同比下降 24%,其中手机芯片销售额下降 25%至 52.6 亿美元。

芯片销售细分如下:

手机芯片 52.55 亿美元,同比下降 25%

汽车芯片 4.34 亿美元,同比上升 13%

物联网芯片 14.85 亿美元,同比下降 24%

目前,高通的汽车业务占比仅为 6%,仍需进一步支撑和拓展。

TI

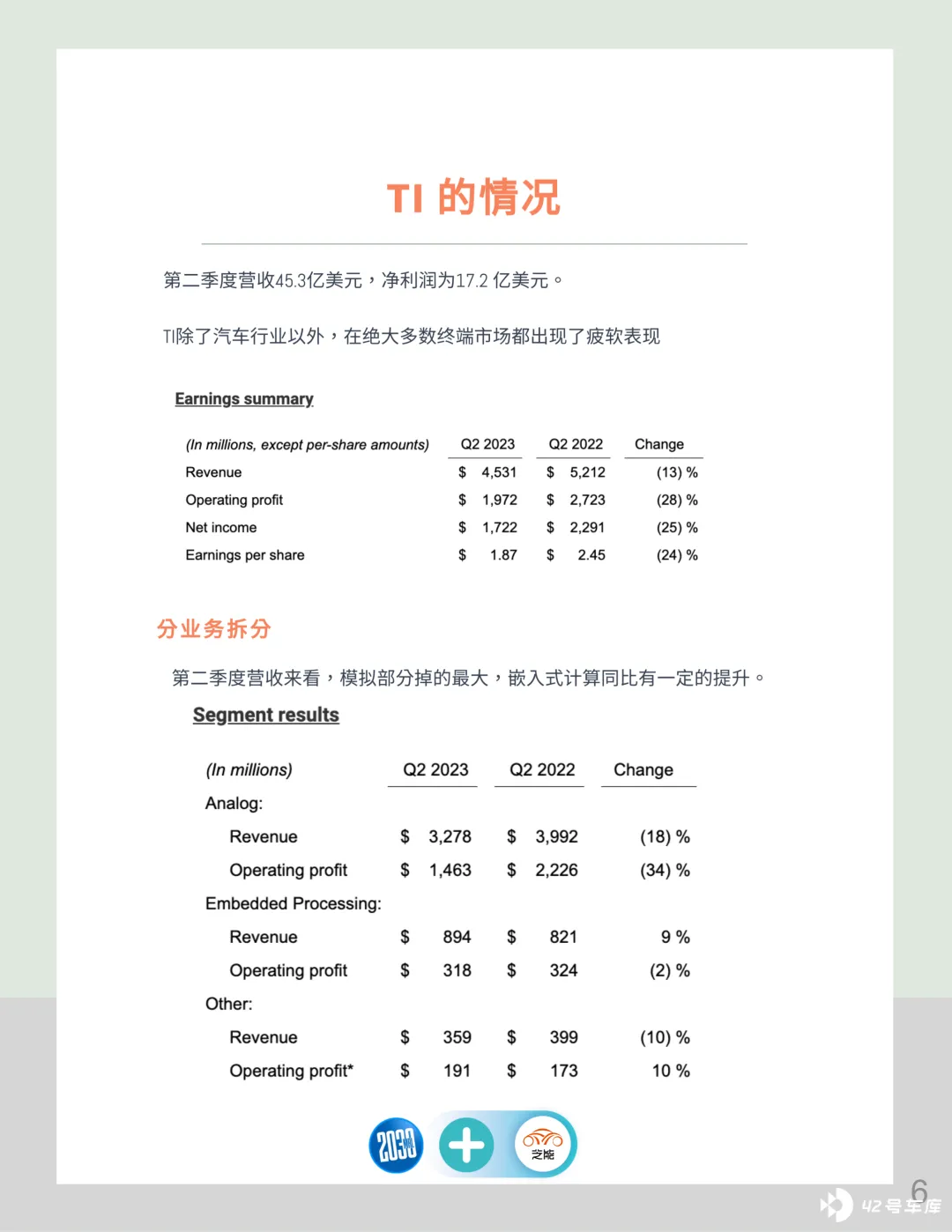

TI 第二季度营收 45.3 亿美元,净利润 17.2 亿美元。除汽车行业外,其他终端市场普遍出现疲软。

从营收来看,模拟产品部分下滑最快,嵌入式计算则同比有所提升。

安森美

安森美第二季度收入为 20.944 亿美元,同比持平。GAAP 和非 GAAP 毛利率均为 47.4%,保持较高水平。

其中,汽车收入超过 10 亿美元,同比增长 35%,工业收入 6.093 亿美元同比增长 5%,碳化硅收入同比增长近 4 倍。

安森美考虑投资超过 20 亿美元扩充碳化硅产能,主要考虑在现有的韩国、美国及捷克据点扩产或打造新厂房。若需求持续增加,则对打造新厂持开放态度。不过,使用现有厂房才可让碳化硅事业的净利率与整个公司预期相符。

小结

2023 年,以消费电子和服务器端为主的美国芯片设计公司普遍进入下行周期。相对规模较小的安森美逆势上扬,主要得益于功率电子的需求增长,特别是 SiC 的需求推动。

功率电子与计算芯片作为汽车芯片的两大核心方向,展示了未来半导体行业的重要发展趋势。