作者 | 褚万博

编辑 | 邱锴俊

「客户选择智能辅助驾驶的拐点比计划来得更快更猛烈。」

小鹏第二季度财报,数据不好看,意料之中。重要的是何小鹏在财报会上的只言片语,让我们看到触底反弹之后的小鹏汽车,终于要迎来坚持智能驾驶标签的自证时刻。

这样的判断来自于何小鹏分享的两则信息:

一是与大众的合作和战略投资,智能驾驶技术是重点之一;二是小鹏 G6 首月订单,70%以上是带城市 NGP 功能的 MAX 车型。

这也意味着,从行业到消费者,小鹏长久以来坚持投入、并作为核心竞争点的智能驾驶,正在被认可和接受。过去为人所质疑的智能驾驶标签,小鹏终于可以初步自证。

自证之后,是价值兑现。何小鹏表示,期望通过核心领域的全栈技术创新,把竞争力领先的智能电动车产品普及到全球更广大的客户群,并且在更高量级的规模上,打造可持续的由硬件、软件、运营以及赋能合作共同支撑的商业模式。

简单翻译一下,在技术兑现价值这件事上,同行和用户的钱,小鹏都想挣。

智驾价值初步兑现

在小鹏第二季度财报会上,何小鹏在开始的演讲中分享了小鹏汽车近期的一些重大进展。核心事件有两个,一是与大众的合作,二是关于小鹏 G6 的产销进展。

何小鹏表示,7 月份小鹏与大众集团正式建立长期的战略合作伙伴关系,双方将在纯电平台和智能化软件技术上全面合作,长期共赢。同时大众集团将战略投资小鹏汽车约 7 亿美元,成为小鹏的长期战略股东。双方会通过全球汽车行业首创的软硬件全栈技术合作的商业模式,为股东创造更大的价值。

智能化软件技术的合作,决然少不了小鹏坚持自研的智能驾驶技术。

这次合作为什么受到整个行业的关注?

一方面,小鹏与大众的合作,是最近一段时间本土车企向国外同行反向输出技术的一个典型案例 。如何小鹏所说,这不仅仅是小鹏汽车,也是中国汽车行业的一个里程碑。

更重要的是另一方面,小鹏将会借此成为全球第一个向行业输出智能驾驶技术方案的车企。

智能驾驶方案开放的想法好多人有,比如前不久马斯克曾表示愿意向全球车企开放 FSD 智能驾驶方案,但没想到第一个做成这事儿的是小鹏。

关于小鹏 G6,何小鹏则是分享了一个数据: 在 G6 上市首个月的订单中,可以实现城市 NGP 功能的 MAX 车型比例占到 70%。

显然,这样的状况是在小鹏管理层预料之外的。何小鹏表示,客户选择智能辅助驾驶的拐点比计划来得更快更猛烈。

虽然是意料之外,但分析下来也在情理之中,从 G6 的整个价格设置来看,580 MAX 版本价格已经下探到 22.99 万元——这应该是整个市场中,我们所能找到最便宜的可以实现城市 NGP 功能的车型了。

不管是与大众的合作,还是 G6 MAX 订单的状况,都说明了一件事——小鹏长期以来坚持智能化标签,尤其是在智能驾驶方面的长期投入,已经迎来了一个里程碑式的拐点。这个拐点,就是长期的投入转为价值兑现的时刻。

什么是价值兑现?

小鹏智能驾驶技术方案在同业得到认可,因为大众以投资换技术合作,本质上还是花钱买技术;同时在用户端,车主有了为智能驾驶付出更多成本的意愿。

此外,一个值得注意的数据是,根据小鹏内部的用户调查,影响用户购车与否的因素中,智能驾驶能力从过去的 8-9 名开始上升到第 4 名左右。

这也说明,整个市场大环境是,用户对智能驾驶的认可和需求正在提升,智能驾驶已经与舒适性、经济性这些买车刚需一样,成为买车比较靠前的考虑因素。

对于小鹏来说,智能驾驶的价值兑现现在才刚刚开始,往后还有更大的市场潜力可以挖掘。

降本、普及

讲到技术的价值兑现,往往离不开一个话题,就是围绕着技术的一套商业模型。所以在智能驾驶这件事儿上,小鹏想怎么赚钱?

何小鹏的选择是, 降本和普及 。

根据小鹏的计划,支持无高精地图的 XNGP 将在今年 10 月份 OTA 上车,届时城市 NGP 的落地将会加速,年底铺开 50 城是小鹏此前就给出的承诺。

无图之后的下一步规划,是高阶智驾方案的市场下沉。 2024 年小鹏计划通过技术创新使 XNGP 的 BOM 成本降低 50%,让行业最先进的智能驾驶硬件成为全系标配。

除了硬件还有软件,前小鹏智能驾驶负责人吴新宙此前也有过只言片语的透露。今年下半年到明年,小鹏将整合 LCC/ACC 这类 L2 级智能驾驶辅助功能到 XNGP 系统当中去,也就是用一套算法搞定不同的功能,而这种整合将会持续到明年。高速 NGP、泊车域功能、城市 NGP 也将被整合到一起,真正实现端到端的全场景高阶智能驾驶。

何小鹏这次在沟通会上透露,小鹏智能驾驶前沿技术成果将会在 15 万元级别车型上应用上车,与此同时,小鹏也将探索软件订阅的灵活付费方式。

最终,小鹏将打造一个由软件、硬件、运营以及赋能合作共同支撑的商业模式。

根据以上信息,小鹏围绕着智能驾驶价值变现的故事,最终变得清晰。

面向 C 端,智能驾驶以服务变现的方式进行收费,创造营收。在此之前,小鹏的智能驾驶也曾有过付费订阅的过往,但从实际情况来看,在智能驾驶需求顺位还不够高,且硬件成本还没有大幅下降,无法成为标配的时候,付费订阅率并不理想,且在一定程度上影响了智能驾驶的普及。

但是现在,C 端用户的智能驾驶需求已经成为显性购车条件,剩下的工作就是降成本,争取将智能驾驶的落地车型价格边界尽可能的扩大。

在 To B 端,则是赋能合作,说简单点就是全栈技术方案变现。在这方面,大众与小鹏的合作算是一个开始。

这套打法看下来,是不是有点熟悉?没错,这拿的大体上就是特斯拉之前写下的剧本,车企的生意从单纯的卖车变成卖车+卖服务,延长价值链条。

不出意外的话,这套商业模式的「样板间」就是当下红得发紫的小鹏 G6。

在一定程度上来说,剧本是特斯拉写的,小鹏在进度上却是先于特斯拉,比如技术方案的开放和变现,再比如广州街面上跑的 G9 Robotaxi 车队。

AI 定义汽车

在这次财报会上,除了对于小鹏本身的业绩说明和规划,对于整个汽车行业的下一步新动向,何小鹏也提出了自己的看法,核心的内容是:

「在全球范围内,软件定义汽车的时代将成为历史,AI 定义汽车的时代才刚刚开始。」

而小鹏对自己的定位是,这一浪潮的主要推动者和受益者。

如何推动,小鹏也有了一个初步的计划。何小鹏表示,公司下一步将建立公司级的智能化研发、规划和运营团队,其本人将会亲自带领这个「大智能」团队,统一规划智能驾驶、智能座舱、电子电气架构,以及多个智能创新技术的演进。

至于更加细节的东西,何小鹏并未在财报会上有更多的透露,但今年的小鹏 1024 科技日可以期待一下。这里要探讨的问题是,AI 定义汽车,何小鹏的判断是不是符合当下行业技术发展的事实?

从行业最新的技术动向看,智能驾驶软件方案上,端到端大模型算法的应用成为主流,各家的方案深究起来大差不差,技术的考验从算法变成数据闭环能力和方案迭代速度。

智能座舱方面,有一个最新的动向是,自语言处理大模型 ChatGPT 问世之后,各家车企都开始将语言处理大模型在座舱、尤其是交互层面上的应用进行尝试,比如理想此前家庭科技日发布的 Mind GPT,极越文言一心上车等等。

这是软件层面的动向。硬件层面,大模型的两个典型特征,一是吃数据,二是吃算力,所以最近两年我们能看到的是,车载 AI 芯片算力越卷越高,智能驾驶和座舱芯片均是如此。

抛开汽车行业,AI 并非是一个新的概念,只是随着技术风向的不同而有了不同的内涵,在现在这个阶段,大模型的广泛应用几乎等同于 AI 概念本身。事实上,大模型也一定程度上可以看作不同行业解决方案的通用解,不管是智能驾驶,还是 AIGC 这类内容生成皆是如此。

从这个角度来说,AI 定义汽车并没有错,而且是一个正在发生的过程,对比之下,上一个时代,即软件定义汽车的时代,更像是为今天的进程完成技术上的准备和探索,比如软硬解耦的电子电气架构,或者是智能汽车的范围定义等等。

AI 定义汽车的终局什么样?这个问题很难想,毕竟在 iPhone 4 出现之前,没有人想过手机会以这样的形式存在,也没想过基于智能手机生态,衍生出的无数改变行业的应用。

但有一件事是肯定的,AI 定义汽车的将来,一定会是汽车行业的 iPhone 4 时刻,而在这个过程中,以小鹏为代表的具有未来观的车企,已经开启探索了。

下半年现金流转正

最后,小鹏第二季度的财报数据以及下季度的指引,我们也简单的盘一盘。

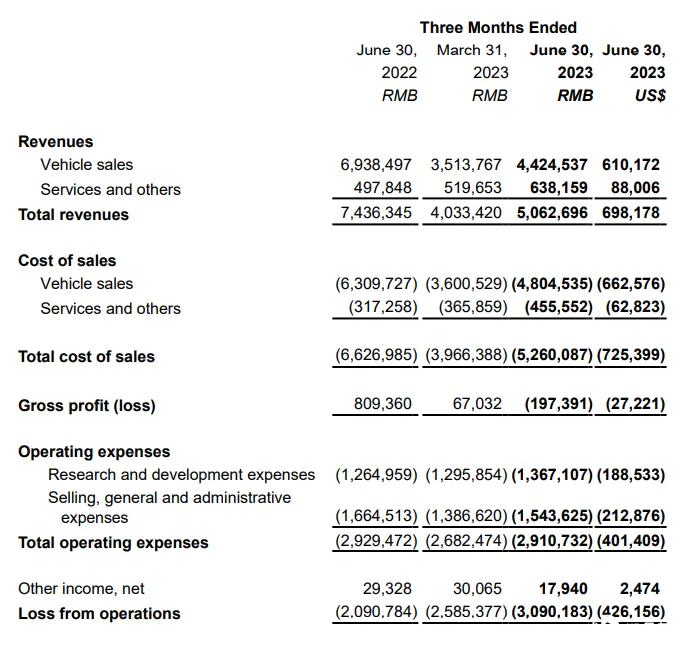

财报显示,今年第二季度小鹏总营收为 50.6 亿元,较去年减少 31.9%,环比上个季度增加 26%,其中汽车销售收入为 44.2 亿元,同比下降 36.2%,环比增加 25.9%。

营收增长与交付量基本同步,今年 4-6 月,小鹏累计交付量为 23205 辆,较去年同期减少 32.6%,环比上个季度增加 27.3%,顺利完成了上个季度给的交付指引。

从营收和交付来看,小鹏已经初步抑制住了下滑的趋势,不过在盈利端,情况并未有好转。

数据显示,第二季度小鹏销售成本达到 44.2 亿元,较去年同期减少 36.2%,环比第一季度增加 25.6%。总体毛利率为 -3.9%,较上个季度减少 5.6 个百分点,汽车销售毛利率为 -8.6%,较上个季度下降 6.1 个百分点。

毛利下降的主要原因,小鹏在财报中解释是与 G3i 有关的库存减记和库存购买承诺损失,对 2023 年第二季度的汽车利润率产生了 4.5 个百分点的负面影响,除此之外新能源汽车补贴政策到期以及促销费用的增加也一定程度上影响了毛利。

净亏损方面,小鹏第二季度亏损 28 亿元,对比之下,去年同期亏损 27 亿元,上个季度则是 23.4 亿元。

亏损扩大,但小鹏在研发方面的支出并未收缩,第二季度研发费用为 13.7 亿元,较上个季度增加 5.5%,同比去年同期增加 8.1%。

销售、一般及管理费用支出为 15.4 亿元,较上个季度增加 11.3%,同比减少 7.3%。

现金储备方面,截止到 6 月底,小鹏账上现金及短期投资资金还有 337 亿元,较上个季度末的 341 亿略有下降。

下个季度指引,随着 G6 产能的不断提升,小鹏下个季度交付预期将达到 3.9-4.1 万辆,营收规模将达到 85-90 亿元。

另外,小鹏还表示,下半年将实现经营性现金流转正的目标,到第四季度末,小鹏的交付目标将达到月度 2 万辆。