作者:陶烟烟

SNE 研究于 2023 年 9 月 14 日至 15 日在韩国科学技术会馆举办为期两天的 KABC 2023 技术会议。

Day 1 上午:

SNE 研究代表金光柱以全球视角,深入探讨了电动车和电池产业的趋势。韩国电池巨头 LG 能源解决方案 、 三星 SDI 及 SK Inno 也分享了各自的战略布局和最新技术发展,共同勾画了韩国电池产业的蓝图。

Day 1 下午:

现代汽车 公司从车企的角度分享了他们对电动车市场的见解;

中国小鹏汽车 也针对中国电动车市场的机遇和挑战做了精彩的演讲;

能源 11 公司介绍了钠离子电池,展望了钠离子电池在当前以锂离子电池为主导的电池市场中的应用前景;

中国的 EVE 公司 和 韩国电力研究院 (KERI) 分别介绍了他们在锂金属电池和固态电池等新一代电池技术方面的研发进展。

Day 2:

POSCO 控股公司关于下一代电池材料开发战略的演讲开始,随后是 Ecopro Innovation 关于锂电池材料和回收业务的介绍。 中国的华友钴业 介绍了他们从矿石开采到电池回收的垂直一体化战略。韩国隔膜制造商 Ever Battery Solution 的隔膜技术现状,以及 韩国电子通信研究院 (ETRI)关于下一代固态电解质的研发进展。

下午涵盖了大电池材料制造商大华电子材料、SFA 公司以及绿格公司,分别介绍了硅负极材料的未来、激光设备在电池制造中的应用性和未来发展方向。

本文将主要介绍第一天上午的内容。并会在后续文章中继续详细报道本次会议的内容,敬请期待。

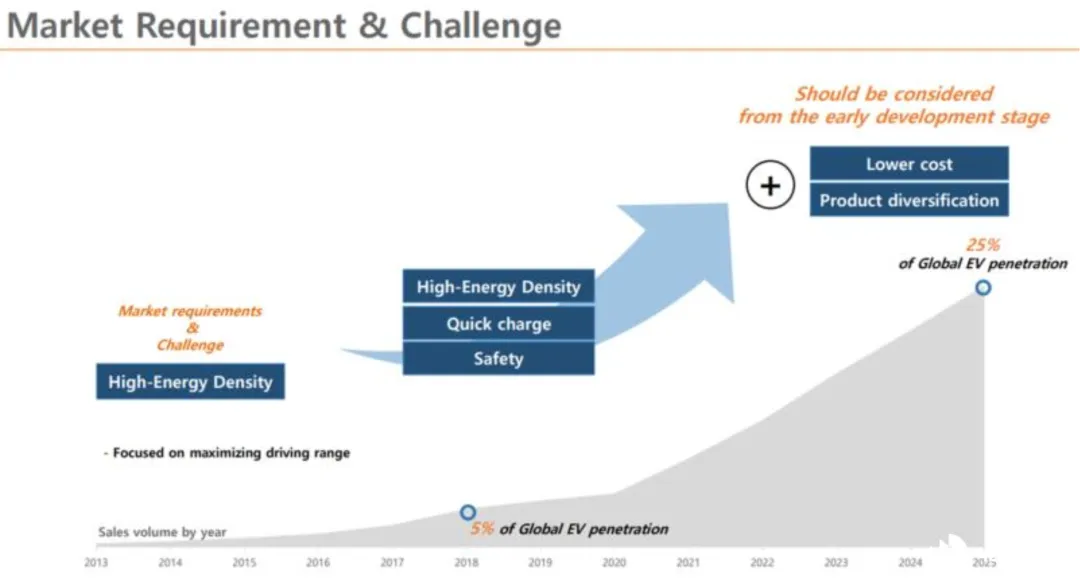

SNE 电池市场的机遇与挑战

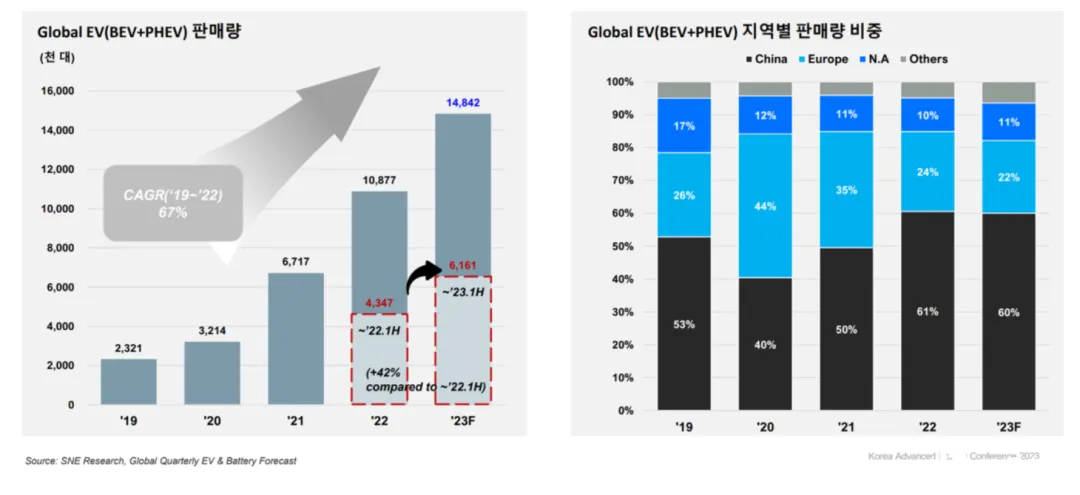

全球电动汽车 (BEV+PHEV) 市场从 2019 年到 2022 年,年均增长率达到 67%,今年增长率达到 42%,尽管增长速度略有减缓。

按地区计算,中国的平均电池容量最低,为 44.8kWh,而美国最高,为 66.3kWh。这种差异部分归因于中国的 PHEV 比例较高,以及 SAIC 小型电动车销量的增加,而美国则由于对皮卡和高容量电动车的需求较多。

电池类型中,方形电池占主导地位。中国 90%以上的电池为方形,而在北美,由于特斯拉的影响,圆柱形电池曾经占主导地位,但现在软包电池和方形电池也在增长。欧洲经历了从软包电池到方形电池的变化。

LFP 主要用于方形电池,高镍电池 (NCA 和 NCM) 则更为多样化使用。

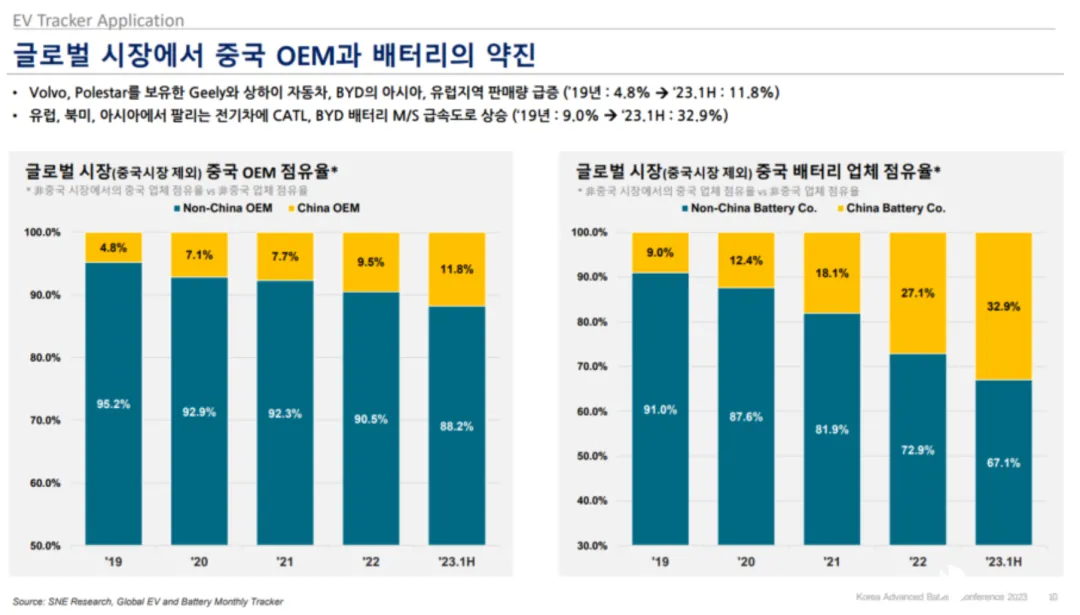

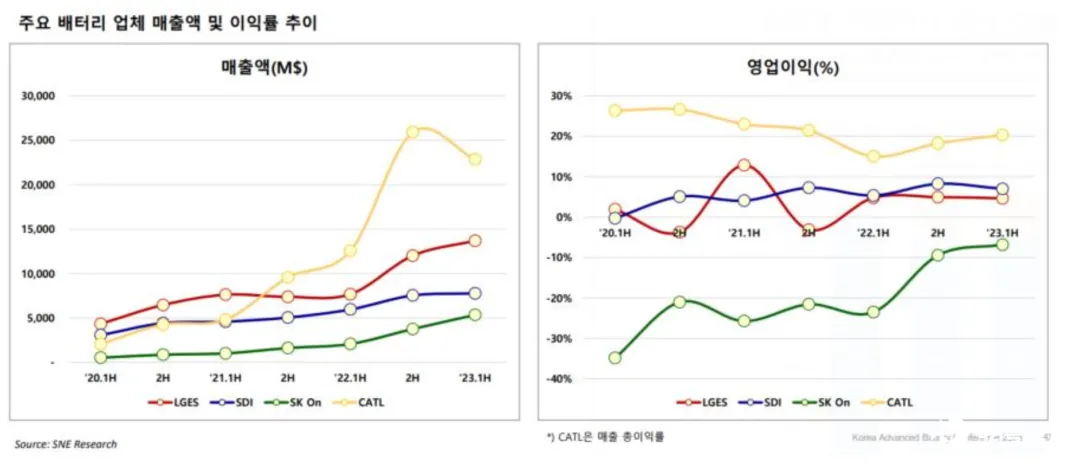

从车企的角度看,从去年开始,中国的车企在电池领域的份额从 11.8%跃升至 32.9%,中国电池公司的进入,以及如何应对这种趋势将成为未来的关键问题。 全球前七大电池制造商的市场份额正在增加,CATL 在全球范围内处于领先地位 。与此同时,韩国的三大电池制造商的市场份额呈下降趋势。

在各个地区,CATL 占据了中国约一半的市场份额,并且在欧洲和其他地区也迅速扩大了市场份额。 电池正极材料方面 ,LFP 电池主要应用于中国市场,而高镍电池则走向全球化。CATL 不仅在 LFP 电池方面有所作为,还在 NCM 高镍电池领域取得了进展。韩国的三大电池制造商也在准备使用 LFP 电池, 预计从明年底或之后开始,韩国生产的 LFP 电池将应用于电动车中 ,但在技术和价格方面,需要与中国进行竞争。

到 2024 年,全球电动车销量将达到 2000 万辆 (渗透率 22.5%) ,到 2025 年将达到 2600 万辆 (渗透率 28.3%) 。预计到 2030 年,电动车销量将达到 5000 万辆,主要集中在美国和欧洲。 对于韩国的三大电池制造商来说,预计他们将在未来几年内在美国和欧洲增加合资公司和新工厂 。到 2035 年,预计 LGES 和 CATL 将具有相似的产能 (超过 1250GWh) ,而三星 SDI 则在保守投资的情况下将达到 650GWh。SK 则在准备多边形电池,CATL 则准备圆柱形电池,以满足市场需求。

大多数公司计划推出 46XX 电池 。LGES 和 SDI 拥有传统的圆柱电池技术,但面临竞争,而特斯拉已经开始生产 46XX 电池,拥有传统圆柱电池技术的 LGES 和 SDI 有可能在未来领先。预计到 2030 年,46XX 电池将占据 20%的市场份额。由于价格竞争力,很多公司开始准备钠电池。尽管预计相对于 LFP,钠电池的价格也会更低,但如果锂价格持续下降,那么钠电池的竞争优势可能会减小。关于固态电池,氧化物电解质预计将于 2027 年商用化。但目前尚不清楚其市场份额。预计锂价格将来会趋于稳定。锂在电池行业中的份额将增加,电池市场将主导锂市场。尽管 CATL 最近发布了 400km 电程的 10 分钟充电电池,但业界对此持保留态度。中国公司正在引领新的技术发展,韩国电池也应该面对新的挑战。

LGES 的电池开发战略

LGES 目前专注于电池制造,其中汽车电池是主要市场,预计电动车市场将在半导体之后成为韩国的另一个重要产业。LGES 与现代汽车在印度尼西亚合资工厂的试运行正在进行中。

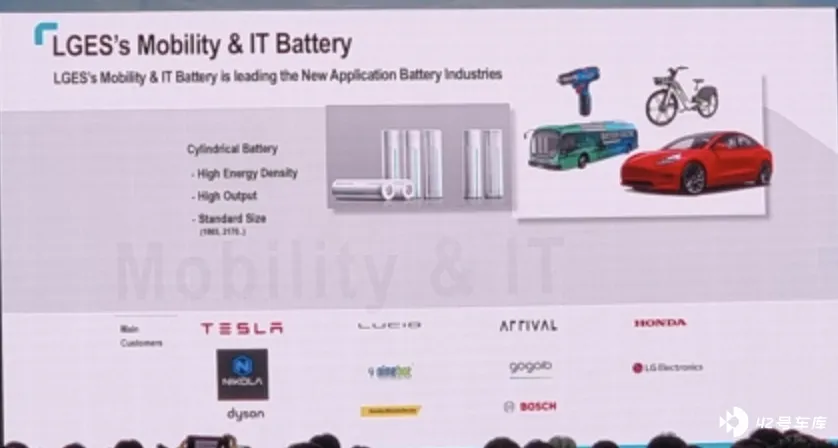

在小型电池领域,LGES 在产品组合中加入了圆柱形电池,不再仅限于聚合物电池。尽管聚合物电池仍然占据主导地位,但圆柱形电池是战略方向之一。LGES 预计到 2026 年将在韩国建立一个新的电池生产工厂,包括海外现有工厂在内,预计总产能将达到 550-570GWh。

s1. LGES 对未来电动车关键价值的见解:

◎ 电动车的关键因素包括续航里程、充电时间、价格和安全性。之前 LGES 的战略主要集中在续航里程和充电时间上,现在正开始将重点转向价格和安全性。

◎ LGES 的优势在于高镍、硅负极材料以及未来技术,包括电极、智能工厂、电池组 (Pack) 、电池管理系统 (BMS) 、集成热量控制板 (CTP) 和诊断技术。

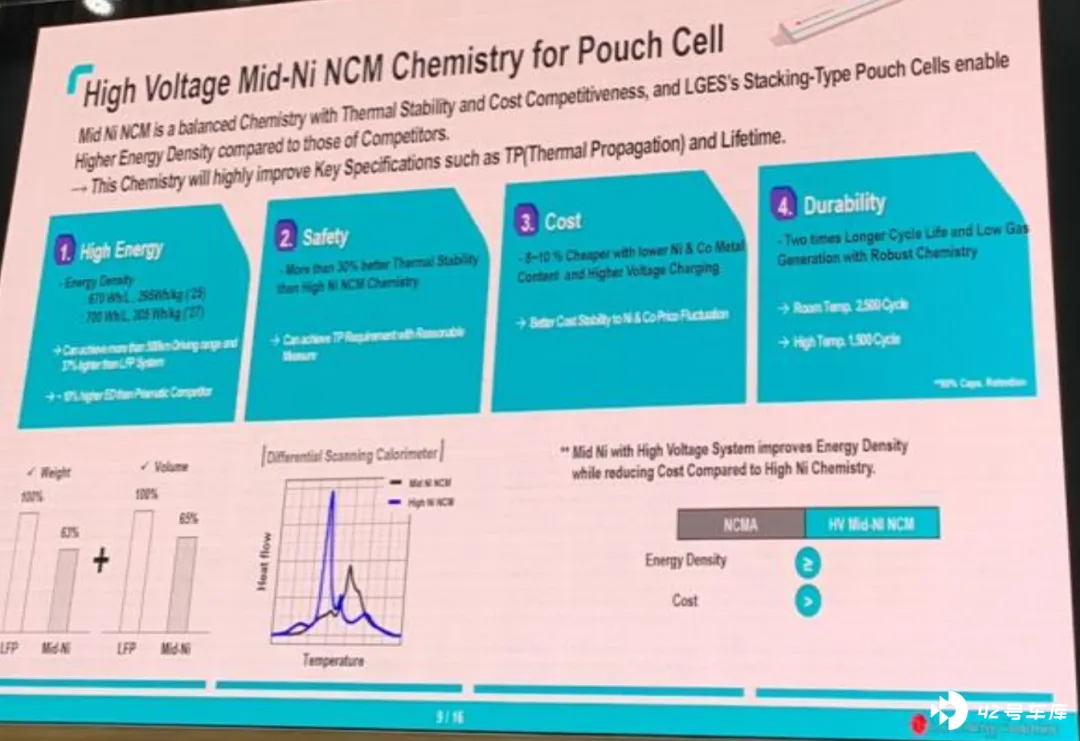

◎ 在高压中镍锂钴锰氧化物 (NCM) 电池领域,由于镍和钴的价格问题,LGES 考虑降低镍和钴的含量,转向高压中镍 (Mid-Ni NCM) 化学体系,以在维持适当的成本的同时确保足够的续航里程。

高压中镍化学体系(Mid-Ni NCM):

◎ LGES 的目标是在 2025 年实现 670Wh/L 的能量密度。相较于磷酸铁锂 (LFP) 电池,高压中镍电池具有更高的能量密度,价格较高,但是比高镍电池更安全,发热量较低,价格相对较低。

◎ 通过使用 LGES 的软包电池,可以解决电池的高密度问题,采用圆柱形电池仍然面临挑战,主要问题在于焊接和导电。尽管 LGES 正在努力改善这些问题,但仍然需要解决。

除了产品竞争力之外,LGES 还将重点放在智能工厂上 。通过基于信息和数据的运营,希望能够降低电动车用电池组的价格。智能工厂的运营还将促使他们在化学研发和员工福祉方面取得更多进展,这将有利于实现他们的目标。

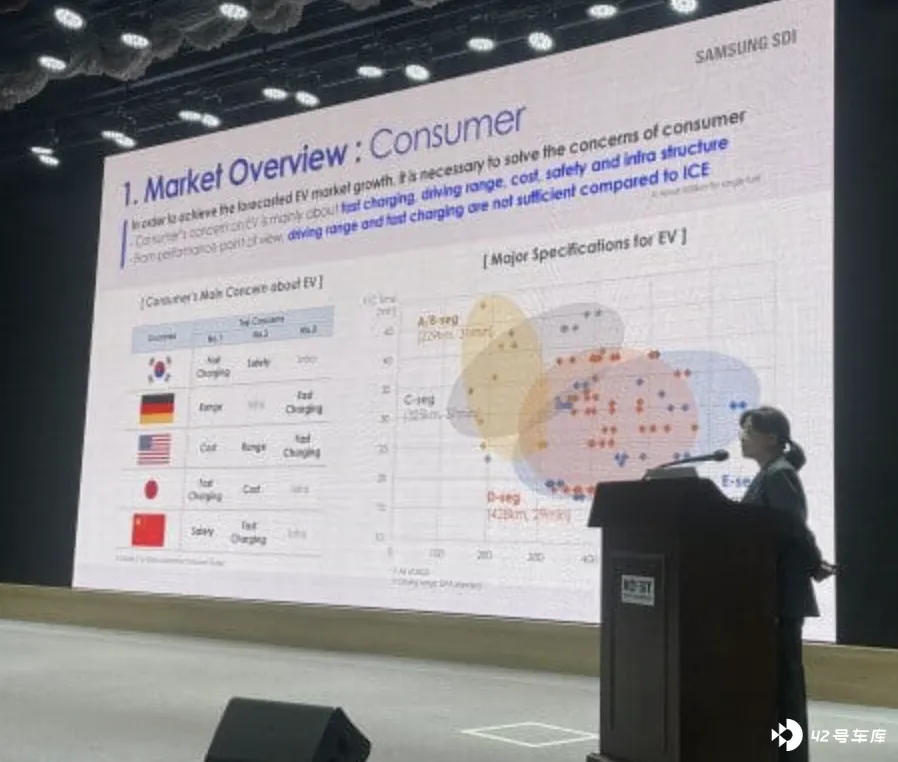

SDI 2023 电池开发战略

5 个关键技术:

正极材料采用 NCA (镍钴铝氧化物) ,负极采用 SCN。这两种材料推动了高端电池的发展,现在不仅仅需要这些材料,还需要创新的工艺技术。电池形状包括方形和圆柱形都在为电动车开发中。例如,BMW i4 和 iX Gen5 电动车使用了堆叠技术。在电池组水平上实现多大的能量密度是最重要的,战略方向是固态电池、无钴电池和低镍钴酸锂铁磷 (LMFP) 。

预计到 2027 年后,主要将面向大众市场,根据每个细分市场的用户需求来调整非常重要。三星 SDI 公司的战略不是追求领先,而是迅速优化擅长的领域,承认磷酸铁锂电池 (LFP) 的开发相对较晚,因此决定大胆地转向低镍钴酸锂铁磷电池 (LMFP) ,正在扩大入门级市场份额,提高价格竞争力的关键不仅仅在于材料,还在于优化电池设计。在保持安全性的同时实现大容量化,这需要与汽车制造商进行合作,共同开发。这对公司来说是一次创新性的转变。公司认为最终的目标是固态电池,将在这一领域继续保持领先地位。

在大众市场,公司正在开发 NMX 电池,而在入门级市场,他们正在开发 LMFP 电池的形状。

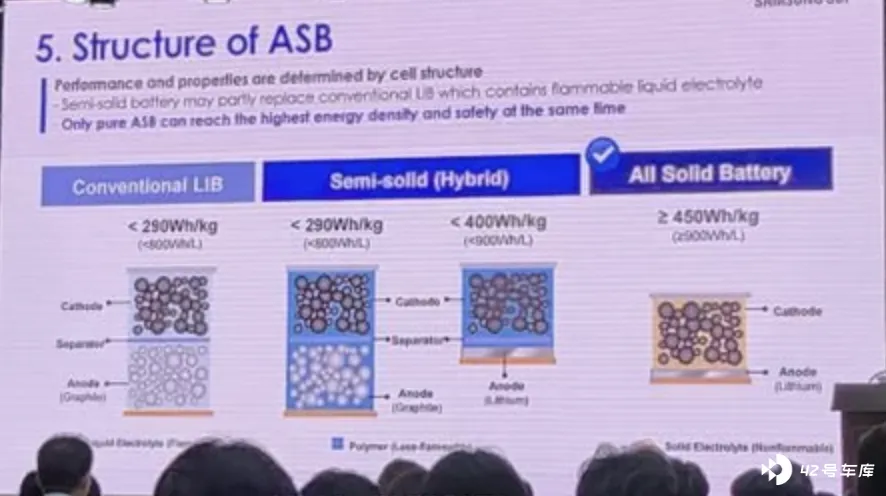

ASB(全固态电池)的结构:

许多公司在中国宣称已经研发出了 ASB 电池,但实际上这些电池更接近半固态电池。公司的战略是直接跳过半固态电池,直接转向全固态电池,以尽快实现量产 (从 2027 年开始) 。要发挥 ASB 电池的优势,传统 LIB (锂离子电池) 的负极材料需要被取代。只有这样,体积才能减小,材料量也减少,从而提高能量密度。

PRiMX ASB (新型全固态电池) 是公司的电池品牌,与其他公司的固态电池不同,主要体现在负极材料上。公司使用了新型负极材料,通过功能性涂层,防止了锂枝晶的形成,简化了电池的结构。为了保持界面,基本上需要在电池外部施加压力,还需要在正负极活性物质之间填充固体电解质,这是一个额外的工艺。由于电动车需要高输出,选择了硫化物电解液。

即使固态电池性能再好,如果价格过高,也不会有好的销售。在 2027 年左右上市时,如果价格过高,产品将不会卖得好,未来需要更详细地讨论如何提供优势,将于今年 6 月在水原投产 S-Line 固态电池生产线。

SK On 的电池技术发展策略:2023 年展望

SK On 在大众汽车的 ID.3 和 ID.4 MEB 平台上,采用了 NCM9 电池技术。预计在 2025 年将产能增至 230GWh,到 2030 年将增至 500GWh。

SK On 公司将重点放在提高能量密度、加快充电速度、增强安全性和降低成本等方面,以应对电动车市场需求的多样性。

技术发展方向:

◎ SK On 公司计划在 2030 年实现每升 800Wh 的高能量密度,通过增加硅含量来提高电池性能。

◎ 他们正在寻找克服高电流充电引起的问题的方法,以确保快速充电同时维持电池内部稳定。

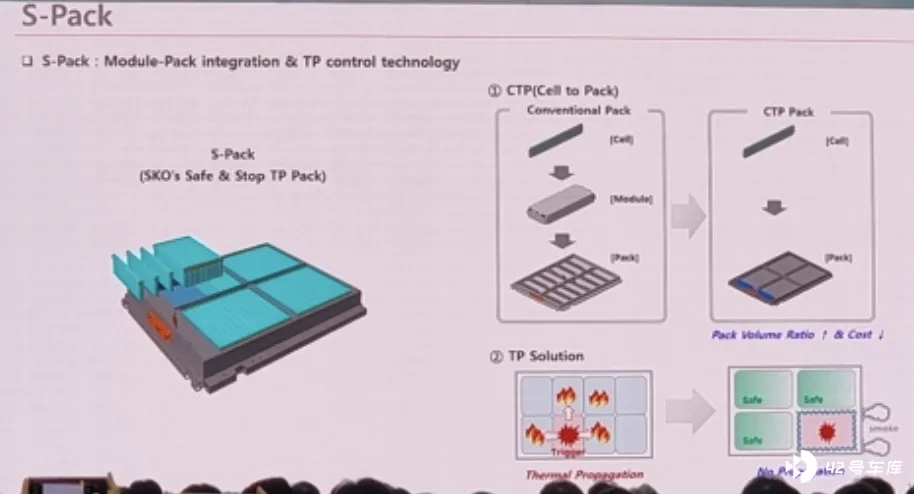

◎ SK On 公司开发了安全性高、热传导性好的 S-Pack 电池方案,其中包括 CTP 和 TP 技术,以确保电池包的稳定性。

◎ SK On 公司正在研究干法制备技术,并希望在短期内实现商业化应用,但这仍然是一个具有挑战性的领域。

◎ 在全固态电池领域,他们计划在明年底完成专门的生产线,但由于安全性考虑,商用化可能需要更长的时间。

电池多样性和成本:

◎ SK On 公司持续开发高镍材料,同时努力提供能够满足不同需求的电池方案,包括 Less-Co (中镍) 、Co-free 和 LFP 等。在高端产品中采用高镍 NCM (镍含量超过 88%和增加硅含量) ,在中低端产品中采用 Less-Co (中镍) 、Co-free 和 LFP 等化学体系。

◎ 在选择锂源材料方面,正在考虑从氢氧化锂转向碳酸锂,以节约生产成本。

◎ 为了满足多样化的需求,SK On 公司计划提供适应不同市场需求的电池类型,包括 Pouch 和 Prismatic 电池。