作者 | 朱世耘

编辑 | 邱锴俊

「 我们不以短期和较小的规模增长为出发点布局未来 。」

3 月 19 日晚间,小鹏汽车董事长、CEO 何小鹏在 2023 财年业绩沟通会上表示:「为了迎接更大量级的规模增长浪潮和更激烈的降价竞争」,小鹏汽车从 2023 年开始就着手进行战略挑调整。着力于增强组织力和效率,提升经营质量和用户体验,产品、技术、供应链的规模化布局,高阶智驾科技平权和全球化布局。

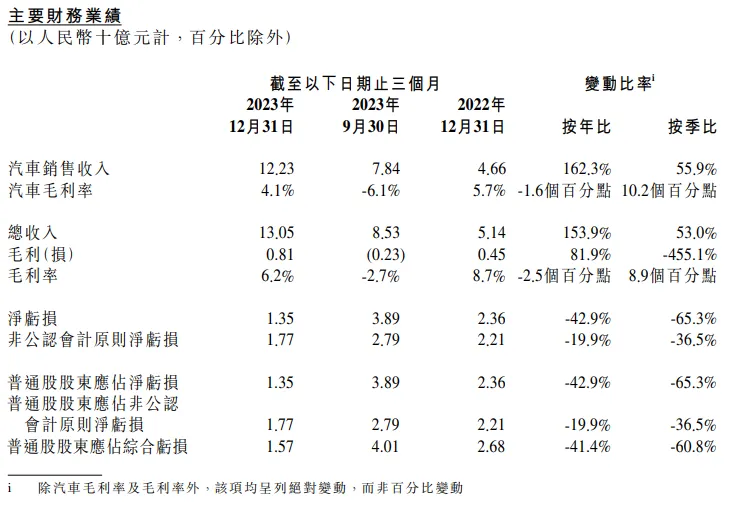

从结果来看, 小鹏在 2023 年交付 14 万辆,同比增长 16%。净亏损同比扩大 13.6%至 103.8 亿元,累计亏损 357.6 亿元。 但另一方面, 2023 年小鹏首次实现全年经营现金流转正,下半年自由现金流超 60 亿元,年底在手现金超过 450 亿元。

14 万辆的规模下,小鹏还是一家小公司。不过,何小鹏的「做大」已经开始行动。

做大小鹏

做多大?

何小鹏给出的数据是三年 10 多款全新车型,加上配套全球化的左右舵车型和升级改款车型,SOP 的车型总数量将达到近 30 个。

这已经不是一个创业公司的手笔。 2022 到 2024 年,吉利集团银河、领克、极氪三大品牌的新能源新品为 13 款。而大众集团在 2024 这一产品大年,新能源与燃油车的新品数量合计为 30 款。

小鹏的新品矩阵布局方法也更为成熟。何小鹏表示:小鹏汽车从 2023 年 Q1 开始重新组建了产品团队,从价格到品类进行深度研究和迭代。 底层技术高度模块化、平台化,采用一个扶摇架构、两套动力、两套智能化平台支撑。上层产品偏重于全新的品类创新,以避免同质化内卷,「特别对于轿车我们的数量会比较少」。

产品之外,渠道将是小鹏规模扩张的另一关键。

2023 年,原长城汽车总经理王凤英加盟小鹏汽车仍总裁后,开展了一系列大刀阔斧的产品和渠道改革。先是 3 月将 4 个销售大区调整为 24 个细分区域;9 月发布「木星计划「,调整直营和经销商两种渠道比例,至年底末位淘汰 130 家门店,引入 160 家新经销商,新增覆盖 40 个低线城市。

至今年三季度,小鹏销售门店将增至 600 家。

与此同时,小鹏将于二季度开始落地新的经销商合作模式—— 在渠道内建立半个月左右的短期库存,以「加快终端交付速度,并充分激活经销商的积极性。」

传统模式中,经销商按照自身销售预期和主机厂销量目标,向车企打款提车,建立自己的销售库存。通常,1.5 个月被认为是经销商健康库存深度的红线,在市场竞争加剧时候常有车企压库,导致经销商库存升至 2 个月甚至 3-4 个月的高位,导致其资金成本高企,现金流极度危险。

特斯拉以直营模式,建立起了 「以销定产 0 库存」的模式,并在蔚小理等一众新造车势力的推动下成为新能源汽车销售的「行规」,为用户带来价格、体验全国一致的购车体验。

但随着市场进入白刃战,特斯拉的库存周期也开始不保,2023 年 Q2、Q3 的全球库存周期都升至 16 天,不复 2021 年时 3 天的极限库存。

何小鹏表示: 尽管小鹏将开始要求渠道建立库存,「将会通过系统和监察机制严格地管控库存水平和全国统一的用户购买体验,避免传统经销商销售模式的弊端。」

MOMA 与 XNGP 带来的增长

产品和渠道都还是扩张的「传统打法」,小鹏还有新的增长点。

4 月北京车展上, 小鹏将亮相 10-15 万级别 MONA,定义为「打造年轻人的第一台 AI 智驾汽车」,在是「各方面都过硬、并配备高阶智驾能力的好车,并且(能够)实现盈利 」何小鹏表示。

MONA 的首款产品定位 A 级纯电,将在三季度上市交付。 交付初期,MONA 将在小鹏品牌渠道体系内,采用挂牌店中店的方式进行销售。 计划在 2025 和 2026 年陆续建成数百家规模的独立销商渠道网络。

此前,MONA 被认为是小鹏和滴滴合作的落地车型,将利用滴滴的渠道优势,落地网约车市场。按照对赌协议,新车型在滴滴平台连续两年每年交付 10 万辆;如果连续两年每年达到 18 万辆,则滴滴对小鹏的持股可以从 3.25 增加大到 5% 。

但此次小鹏官方表示: MONA 将首先面向 TO C 渠道,初期销量目标为月销1万辆,后续拓展其他渠道 。「他们(滴滴)将帮助我们去推销产品,我们会总体去考虑 MONA 在销售成本等结构方面的问题和因素。」

无论 To C,toB,MOMA将进一步扩大小鹏 XNGP 的落地规模是高确定性的。

去年,何小鹏预计 2027 年才能看到智驾较为成熟,渗透率达到 30%或以上。但此次沟通会上, 何小鹏表示「速度要提前一定的时间」。

「加速」一方面是因为看到大模型的应用潜力;另一方面来自于硬件成本下降和规模化收益;其三则是无图方案指数级的开城泛化能力。

何小鹏表示: 从下半年推出的全新车型开始,采用新技术方案的 XNGP,将使智驾系统硬件成本下降 50%。

由于 MONA 首款车型和小鹏品牌的「F57」都将在下半年上市,硬件降本 50%的 XNGP 是否会用在 MONA 上尚不得而知,但显然这将形成小鹏的第二套智驾硬件平台。

对于新技术,可能性之一是由于感知模型性能的大幅提升,可以去掉激光雷达、高精地图和角雷达等「昂贵」的传感器。而将在二季度量产上车的智驾认知大模型,考量到芯片推理算力的需求,在现阶段或许还不是降本技术。

降本之外,XNGP 或许还将出海。

何小鹏表示,小鹏将在未来18个月内,着力提升在自动驾驶的技术能力、成本控制、全面营销的能力, 并且将其做到更容易全球化以获取更大的利润。「我期待未来我们和华为一样,当然我觉得小鹏只把自动驾驶做在自己和少数合作伙伴上面,比华为要更专注。」

二季度,小鹏将推出 G6 的国际化左舵版本,并在下半年推出 G6 的右舵版本。

淘汰赛中的效率之战

在新产品、新品牌、新渠道、新技术带来规模质变之前,小鹏还有颇为艰难的一段日子要过。

对于 2024 年销量,小鹏官方表示:「 至少与去年上半年相比有些类似。今年上半年可能会清淡一点,但是可以看到今年下半年会加速 。」

小鹏的 Q1指引销量为 2.1-2.25 万辆,预计收入 58 至 62 亿元。2023 年 Q1、Q2小鹏的交付量分别为 1.8 和 2.3 万辆。

此前《晚点 Auto》透露,小鹏汽车今年销量目标为 25-28 万辆。 如果在上半年 5-8 万辆的销量预期之下,下半年小鹏需要在高烈度竞争中,实现20万辆的销量。

「 要想面对这个竞争,首先要建立一个能够应对长期规划和短期变化的有执行力的、强的组织,这是我认为未来能够打赢这种淘汰赛的核心 」何小鹏表示。

在卖车的领域,小鹏将从原来的「汽车+互联网」打法升级到「汽车+移动互联网」打法,倾向于去中心化的营销方式,建立新营销团队。

在造车的领域,供应链的变化尤为重要。

去年10月亲自管理供应链后,何小鹏对供应链合作伙伴进行消减,优选国内民营上市企业,将追求高质量和追求有弹性能力的企业作为核心供应商,并采用模块化定点的方式,提升供应商的集中度、采购规模和应变弹性。

今年,小鹏将上线从采购、供应链管理到制造、销售全链条的数字化流程管理体系,确保产品到市场端到端的所有流程鉴定执行,所有检查整合一致。

「(对于未来新车)我们决心一定要按照计划准时量产,并且达到初月和次月(的预期规模)」何小鹏表示。

在新车之前,小鹏对组织效率的改善已经反应在财报数据上。

2023 年 Q4,小鹏汽车营收大涨 162%至 122.3 亿元,汽车毛利率转正为 4.1%,环比提升超 10 个百分点。由此,在研发和销售费用分别同比增长 6.3%和 10.3%的情况下,Q4经营亏损同比收窄近 5 亿元,至 20.5 亿元。

在激烈的价格战中,Q4 小鹏单车平均销售收入增长了 7000 元至 20.3 万元,与 2022 年同期基本持平。如果能够保持这一势头,则意味着小鹏今年的毛利率改善空间巨大。

按照计划,小鹏汽车较之 2022 年年底将在今年年底,实现硬 BOM 成本 25%的降本。而降本的空间来自于「此前做得不够好。」

此外,小鹏已经开始和大众进行联合采购。「(由此)我们也可以充分利用大众汽车在全球应用的供应链能力。」何小鹏表示,小鹏与大众合作产生的平台和软件服务收入反映在 2024 年的财务报表中,对毛利率的提升带来增益。

面对这种竞争(价格战、淘汰赛),最重要的是构建自己的体系能力;第二要有清晰的产品规划,打造自己的创新品类。越有创新力的产品,越能够避开竞争;第三,一定是追求有质量的能力(之后)再追求规模。规模之后再想提高质量的难度更高。」何小鹏表示:

「 我们在过去一年里面都在追求质量,先保证质量,再追求规模。 」