2010 年比亚迪和奔驰合资成立了腾势,不管你信不信,腾势确实是中国最早的「新能源豪华」品牌。

而比亚迪对腾势的焕新,从狭义上来说,是从 D9 这款 MPV 开始的。但广义上来说,去年开始,我们就看到了比亚迪在腾势上进行了大刀阔斧的整顿,为焕新做好铺垫。

去年初,原比亚迪销售总经理赵长江调任至腾势,全面负责腾势品牌重建和营销,我们突然看到了一位在微博与用户网友沟通的大 V 出现。

去年底,比亚迪与梅赛德斯-奔驰达成股权转让协议,比亚迪对腾势的持股比例从 50% 提高到 90%,这意味着,比亚迪对腾势拥有了绝对地主导权,开始倾斜集团资源,来充分浇灌这颗亟待滋养的品牌。

今年 2 月,比亚迪汽车工业有限公司 100% 控股的腾势汽车销售服务有限公司正式成立,比亚迪为 D9 的降生,准备好了所有礼物。

6 月 1 日,在腾势 D9 发布半个月后,我应邀参加了一场对腾势高层的群访,腾势销售部事业总经理赵长江的回答,让我看到了腾势的野心,哦不,是比亚迪整个集团的野心。

买腾势 D9 的都是谁?

在腾势手握的 2 万多张订单中,DM-i 车型占据大头有 75% 之多,而 EV 占据了 25%。赵长江认为,EV 版的订单比例会在后续的销售中逐步提升至 30% 左右。因为 DM-i 版本车型,在 8 月开启交付,EV 版的交付时间是在 11 月,相对滞后。

腾势 D9 的目标人群划分非常清晰,分为 B 端与 C 端。

对于 B 端市场来说,由于目前腾势小程序只支持私人订购,所以 B 端用户的需求其实是被压制了,后续放开后会迎来爆发。

而这 2 万个订单中,有 20-30% 的用户从 SUV 转移到了 D9**,另外有 30% 是比亚迪自己的换购用户;而从 BBA 转化而来的置换用户,也占 30% 左右**。

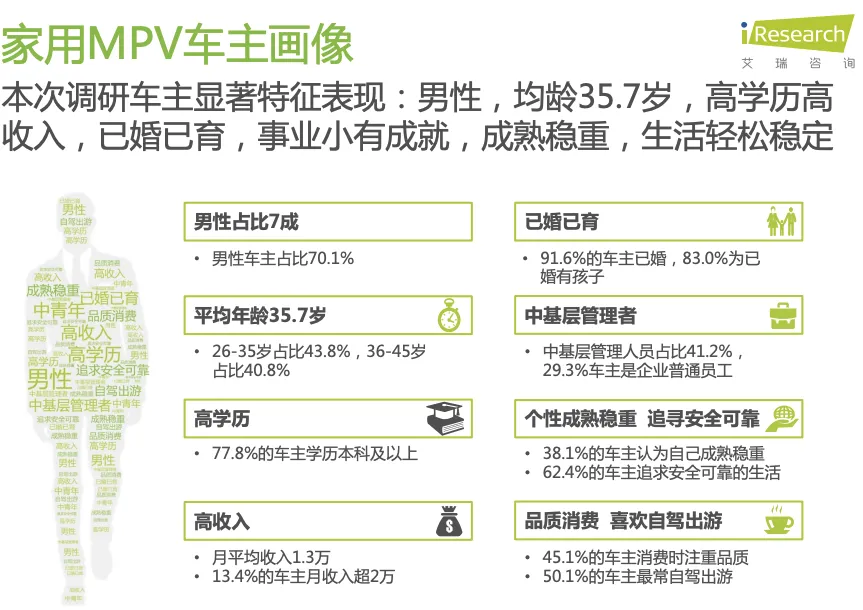

我们重点看 C 端市场,这是艾瑞咨询在今年 4 月的报告,清楚地描绘了中国家用 MPV 车主的画像。这与腾势 D9 的家庭用户画像近乎一致。年龄在 25-45 岁之间,收入处于中产,且家中的一般是二胎、三胎,或者是三代人共同出行的需求。

赵长江认为,C 端市场在未来会迎来爆发,一台大 7 座 MPV+一台 SUV/轿车,就是他们目标画像车辆搭配。长途家庭出行时,SUV 很难做到在保证通过性的同时,还要满足所有乘员在空间上的舒适性,尤其是第三排和后备箱空间。

所以大 6/7 座的 MPV 就呼之欲出,抛开独立航空座椅的第二排,腾势 D9 的第三排空间,是按照「一般车的第二排」去打造的。最终实现了,在满坐 7 名身高成年乘客的场景下,后备箱还可容纳 7 个 20 寸登机箱。

为什么是 MPV?

我非常好奇,腾势为什么不选择大型轿车、大型 SUV,而是选择 MPV 作为品牌焕新的第一款车型?上面的产品定位、目标人群划分,其实可以解答一部分这个问题,但不是全部。

我们国家的汽车市场,在 2018 年第一次出现了负增长,正式进入了存量市场。而高端 MPV 领域,尤其是高端新能源 MPV 反而成为了自主品牌向上突围的蓝海市场。

拉出 MPV 的销量数据,非常诡异的是,这不是一个波动上升的曲线。而是在 2016 年,国内 MPV 市场总销量达到顶峰后,连续经历四年负增长一路下跌,最近两年,才刚刚抑制住这个下跌的势头。

2011-2016 年, 国内中小商业的发展迅速,MPV 的家商两用属性,让国内 MPV 市场迎来初期爆发,耳熟能详的五菱宏光、宝骏 730 便是代表车型。直到 2021 年,国内的 MPV 市场销量重新恢复正增长,这被认为是国内 MPV 市场调整期结束。

单纯看去年的 MPV 市场,根据乘联会的零售数据,20 万元以上 MPV 市场销量达到 391,029 辆,同比增长 23.8%,大幅领先于乘用车市场 6.5% 的总体增幅,这说明中高端 MPV 市场需求的增速非常乐观。腾势方面预测,今年 30 万以上的 MPV 市场会达到 45 万的规模。

我们以比较成熟的美国的市场来看,MPV 销量占汽车总销量的 1.45%。虽然国内 MPV 占据汽车总销量的 5%,但这其中包含了大量的入门级 MPV 车型,比如五菱宏光这类。如果将国内中高端 MPV 的销量也以 1.45% 去换算的话,那么中高端 MPV 市场规模会在 1,200 亿左右!

而赵长江认为,高端 MPV 市场被日系合资品牌长期占据,市场变量非常小,腾势 D9 就是来搅动这个市场的。

通过这个图,我们能清楚的悉知,在 30-60 万价位的乘用车市场,正在以很快地增速扩大。而这个价位下的新能源市场中,SUV 占据 90% 的大头,轿车也能抢到 9% 的市场,唯独新能源(插混+纯电)MPV 的销量仅仅只有不到 300 台,处于萌芽期。随着电气化进一步普及,以及新能源渗透率的进一步加深,这个市场未来的增量可谓巨大。

从 5 月 17 日腾势 D9 预售开始,到 5 月 23 日已经有 2 万多个订单了,火爆程度,可以见一斑。在沟通会上,我特意问到赵长江对于腾势 D9 销量的预估:「今年底腾势 D9 的月交付量将破万,并累计达到 4 万的交付量。而按照他们的预测,2024 年国内 MPV 市场会达到 100 万左右,2025 年在 150 万,而腾势将获得 40% 的市占率,也就是 60 万的销量!」

用四个字来概括:野心很大。

用什么支撑野心?

有了清楚的产品类型、用户群体,腾势给自己制定了野心勃勃的销量目标,而这背后是比亚迪倾斜了集团资源给予的大力支持。

如何凸显豪华,让消费者信服高端属性?除了有华丽的配置外。工艺这种很难量化的东西就是重点,腾势 D9 的产线坐落在比亚迪的长沙第二工厂,且这个产线目前是腾势专属的,有着奔驰对工艺和品质的要求,这也是奔驰持股比例缩小后,在腾势品牌上的主要贡献了。

而在会议上,赵长江着重提到了腾势的三个独立属性:独立的品牌,独立的团队,独立的产品。品牌的独立,意味着门店的实体需要进行自建,而门店的密度和覆盖情况,则会直接影响到腾势的销量。

在渠道上,腾势选择的是直营模式,用赵长江的话说,就是「下了血本」,要投入 10 亿去建设布局渠道。在今年,腾势就将布局 200 家门店,覆盖全国 69 座城市。之后会覆盖 138 座城市,绝大部分的省份做到范围在 200 km 以内,97% 的市场能做到 100 km 以内的覆盖。

这些线下的实体门店分为:

-

腾势中心——综合了销售、体验、充电等等服务类型,是功能最全的门店,位于市中心地区,深圳第一家在光明国际汽车城;

-

腾势旗舰店——以销售和体验为核心,有专属的试驾和补能服务,一般靠近用户的休闲购物场景;

-

腾势之家——与用户共创共享的体验,用户与用户之间,用户与品牌之间构成新的联动;

-

腾势 MINI 中心——主要做油漆、钣金服务。

同样,腾势也综合布局了线上渠道,官网、小程序、腾势 app 这些,与线下门店形成良好的互补关系。

在营销方式上,腾势的核心是以用户满意为准,不花钱购买线索流量,力求荣光口碑靠媒体传播。

关于 D9 产品的问题

- 不再旋转的车机屏幕

最初,比亚迪的座舱部分,以能旋转的安卓底层车机屏幕为非常重要的宣传点。而在腾势上,一改往日的作风,车机不再旋转。至于这么做的目的,我也向腾势进行了求证。一方面,D9 屏幕颇多,且有多屏联动的交互特色,而旋转不利于联动,所以为了增强一体性,屏幕不再旋转;另外,屏幕不转了,设计领域的发挥空间更大。

- 7325 和 8155 的选择

D9 上有很多屏幕,算上头枕、扶手、HUD 有 7 块之多,同时分辨率也很高,在软件方面还有多屏流转和实时动态壁纸,这都对车机芯片的演算能力有着很高的要求。而腾势 D9 上搭载的是车机高通 7325 芯片(778G),对比之下没有用高通车端的旗舰芯片 8155,让人非常困惑。

而应用 7325 的原因也很综合,首先是考虑到了芯片供应的问题,7325 交付更加稳定,对整车交付有保障;另外,腾势官方称,8155 并不是更先进多少,而是因为这两个产品两个体系不同,要为用户提供 5G 以及更加全面的服务支持。7325 的图像识别能力和对安卓生态的全面兼容,会更好一些。

而为了驱动高配车型上的后排屏幕,腾势增加了两颗芯片,分别去支持后排的两块屏幕。

写在最后

其实船夫哥下场造车的初衷,就是新能源。这个目标,已经在今年 3 月达成,以正式停产燃油车为标志。我知道很多人 Diss 此「停产燃油」并不是纯燃油,但试问,哪怕不是 100% 停产燃油车,又有谁做到了呢?比亚迪说自己为首家,在传统车企里当之无愧。

比亚迪通过褪去燃油车完成了一次品牌升级,目前的产品线直面合资燃油车。而腾势则是比亚迪继续向上延伸的触角,代表着比亚迪野心的顶端,而这个触角通过 D9 深入了豪华 MPV 领域,而腾势的目标其实是 BBA。

我曾提到过比亚迪的短板是智能化,这包含了智能座舱和辅助驾驶。而现在,腾势座舱已经交出答卷,不论是新的 UI 设计还是 800 万的弹出摄像头,都让我看到了很不「比亚迪」的地方。而关于辅助驾驶的惊喜,其实藏在腾势今年的两款 SUV 车型上。

我稍微剧透一下:

- 一款 5 座 EV 版,空间 C 级,尺寸 B 级别,主打运动、科技;

- 另一款「世界级」SUV,是一款 6 座的中大型 SUV,搭载 DM-i 技术,激光雷达和更高阶的辅助驾驶将会得到应用,主要目标就是 BBA 的市场。