作者 | 朱世耘

编辑 | 邱锴俊

马斯克曾经很喜欢玩《魔兽争霸:人类与兽人》,游戏策略的一个关键就是保障可持续的资源供给……马斯克会在复盘游戏中他预感到自己要赢的那一刻。

他对别人说:「 我就是为战争而生的。 」

马斯克最近一次「赢」在九月的第二周:9 月 10 日,摩根士丹利发布看多报告,理由是看好特斯拉的 Dojo 的宏大前景, 将特斯拉评级从「持有」改为「买入」,将未来 12 个月内的目标股价调整为 400 美元。11 日,特斯拉股价上涨 10%,市值一夜飙升 800 亿美元至 8683 亿美元,万亿特斯拉似乎又将再现。

但真实市场却不容乐观。9 月 1 日,特斯拉发布了 model 3 焕新版——六年之后的改款车型。但中国市场并未给出六年前的热情。《电动汽车观察家》了解到, 新 Model 3 在上海、深圳的订单表现都比较一般。

《马斯克传》中透露, 5 月,特斯拉已将 Model 2 的产地从之前计划的墨西哥工厂改至得州工厂。

问题是,Dojo 支撑万亿特斯拉前提,是 Model 2、新 Model 3 等车型销售提供现金和数据「燃料「。从车企到 AI 公司的极限作战中,马斯克这次能「保障可持续的资源供给」吗?

Dojo 支撑万亿估值?

这不是特斯拉第一次接近/抵达万亿市值。

2021 年 10 月 26 日,特斯拉市值达到 1.03 万亿美元,超越丰田、大众、通用等 11 家车企之和,成为苹果、亚马逊、谷歌和微软之后万亿美元俱乐部新成员。连马斯克都发推直呼「疯狂「。

但这次却会非常不同。

上一次,特斯拉的股价高达 1024 美元/股。但这次,看多机构给出的价格是 400 美元/股,与苹果(175 美元/股)和英伟达(439 美元/股)的股价相近。

背后是资本市场对特斯拉的看法开始发生根本性的改变。

在这篇题为《特斯拉打开 AI 魔盒——走进 Dojo 魔算》的看多报告(下称《报告》)中, 摩根士丹利 认为 特斯拉将在业务形态上完成从汽车公司到科技公司的转型。

「 随着特斯拉在 2028-2033 年的五年间开始释放 Dojo 协同效应,预计 EBITDA(税息折旧及摊销前利润)利润率将显著扩张,至 2040 年达到 34%,高于 23 财年的 15%和 30 财年的 24%。(22 财年为 16.8% ) 」

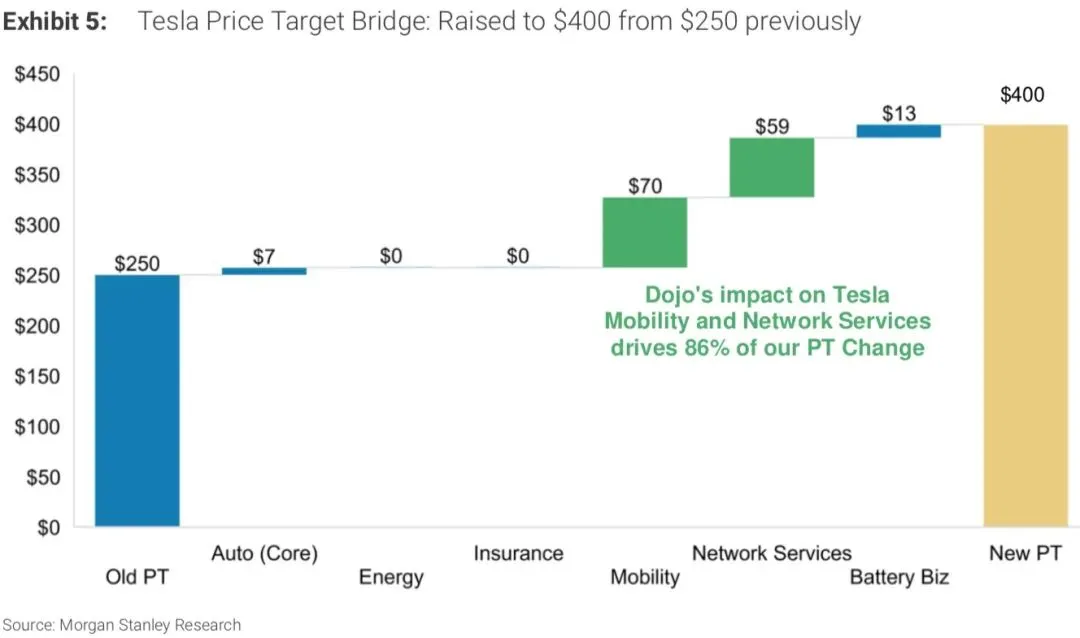

「《报告》 认为 250 到 400 美元(一年后)的特斯拉估值增加将来自汽车业务、自动驾驶出租车、SaaS(软件即服务,例如销售 FSD 自动驾驶软件)和第三方电池业务,分别为 7、70、58 和 13 美元。

此外,报告预测,至 2040 年,SaaS 将为特斯拉提供 62%的营业利润,达到 3350 亿美元。如同 AWS(亚马逊网络服务公司)为亚马逊贡献 70%经营利润,是零售业务 2.5 倍之多一样。「为特斯拉打开新的潜在市场,远远超出以固定价格销售汽车。「

Dojo,是最优解吗?

新增估值表面给到 Dojo,实际给到 FSD V12。

「 老信息,新说法 。」一位长期跟踪特斯拉的投资人对《报告》给出了这样的评价:「 乐观假设:V12 继续得到验证,(自动驾驶支持汽车从出行工具转变为智能机器人)逻辑走通,(股价)能跑到 400 美元。 」

9 月初,马斯克在社交平台 X 上直播了一次试驾,展示了完全由神经网络组成,端到端进行自动驾驶的 FSD V12 版本。其旨在通过观察、学习和复制人类最佳驾驶行为,像人类一样驾驶,从而实现极高的通用性。

马斯克在视频中再次提到, 特斯拉希望 FSD 最终能够仅靠一个 GPS 目的地位置信息,将车辆最终开到目的地。

如何推动 V12 从无法应对复杂红绿灯路口的「初学者」,成长为只靠一个 GSP 定位就能开车的「类人司机」?

在《报告》看来,Dojo 是特斯拉「硬件(车辆)和软件(FSD 系统等)之间的交叉点」,是撬动特斯拉作为科技企业业务模式转型落地的核心要素,并为其给出了 5000 亿美元的估值。

「我们将重点放在 Dojo 的潜力上,通过实质性的加快神经网络训练效果,和数据采集/分析/学习,以更快的落地应用速度和更高的客单价提供自动驾驶和网络服务收入,从而大幅提高估值。」

《报告》预计: 到 2027 年,全球使用特斯拉 FSD 的车辆(特斯拉+第三方)每天行驶的里程将达到 10 亿英里。 截至今年一季度末,特斯拉官方表示 FSD Beta 版在 40 万搭载量的基础上,累计行驶里程已超过 3 亿英里。

目前,特斯拉每天能够获得从人类真实驾驶场景中回传的 「1600 亿帧视频」 数据作为 V12 系统迭代的「燃料」。

而 Dojo 作为特斯拉从芯片开始涉及的自有超算中心,是人工智能产业「算法、算力、数据」的轮动规则中不可或缺的「基础设施」,也是用数据驱动算法进步的「动力系统」。

特斯拉希望其「便宜」又好用。

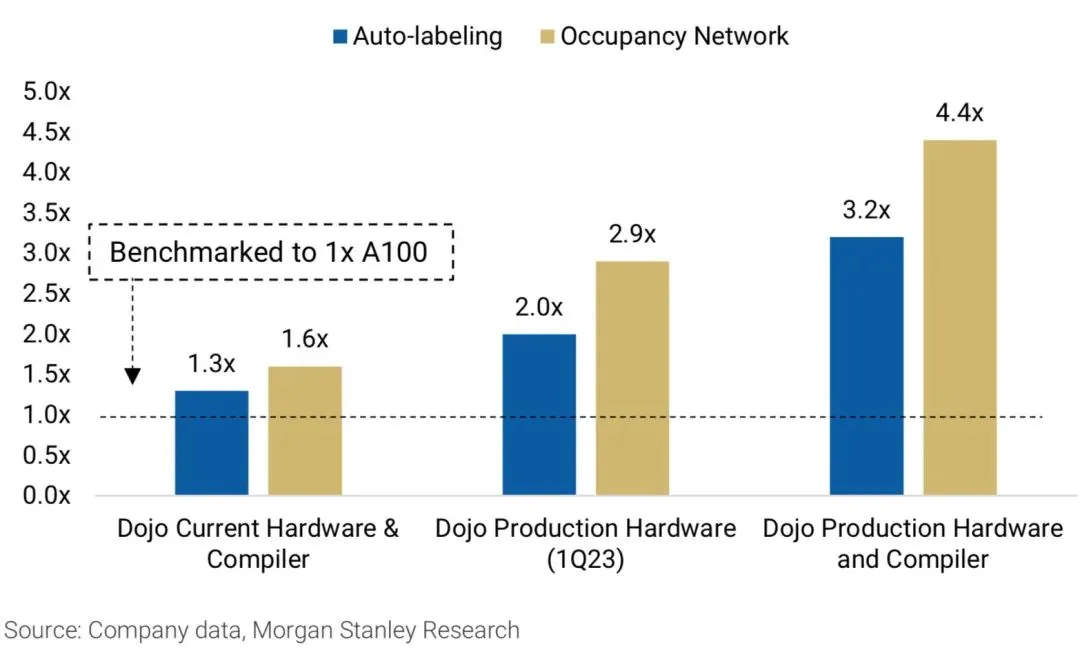

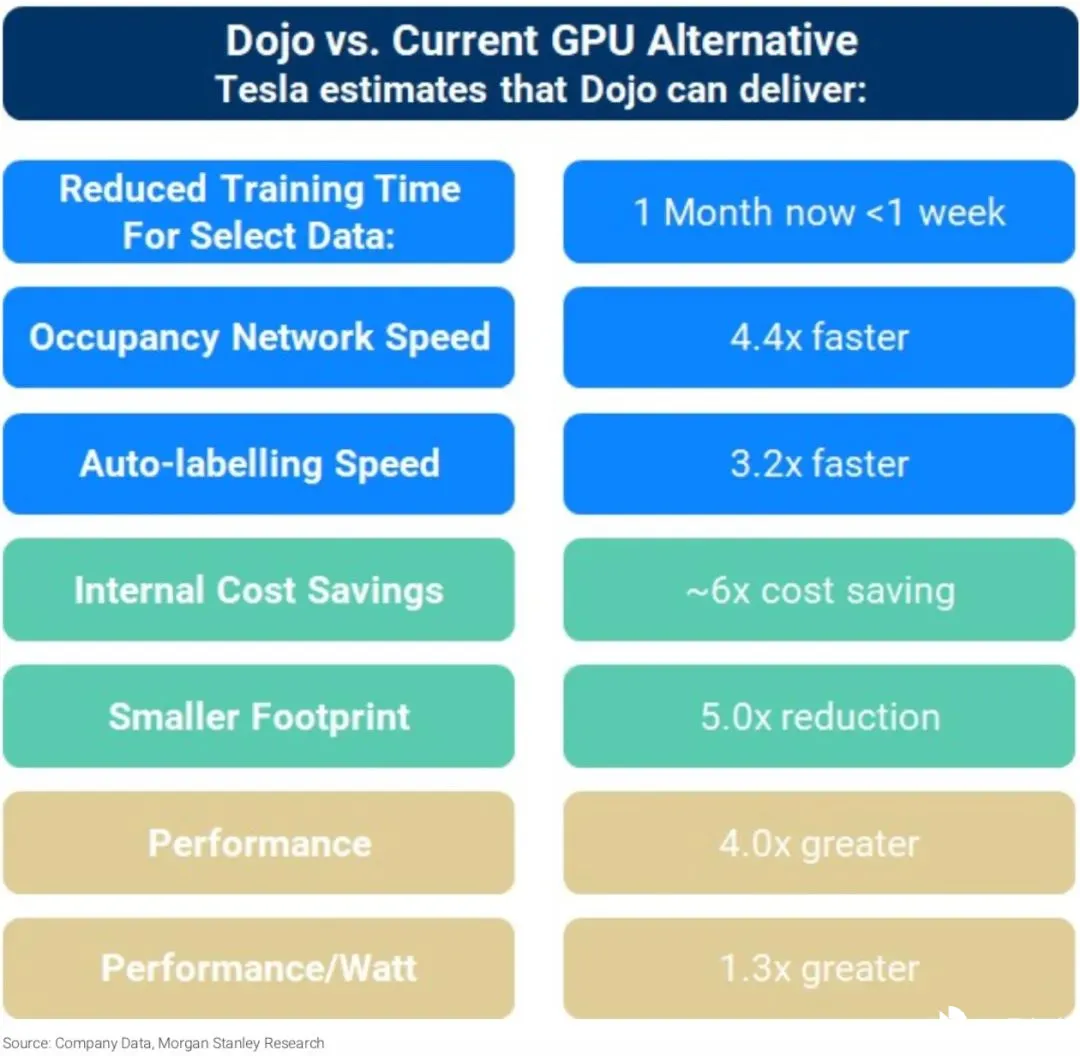

在特斯拉的展示中,1 个 Dojo 的等效算力约为 6 个英伟达 GXC A100。以此为基础,《报告》计算认为,Dojo 建设等效算力比英伟达(A100)要便宜约 65 亿美元。

效率上,特斯拉表示:一个 Dojo Tile(集成 25 个 D1)的速度是 24 个 GPU 的 30 倍,在 25 个 D1 芯片上进行特定操作需要 5 微秒,而 24 个 GPU 上需要 150 微秒。由此,Dojo 将把典型工作量的训练时间从 1 个月减少到不到一周。

但问题是,这些优势都是与两年前的英伟达 A100 对比而来。《报告》并未给出与英伟达最新的 H100 的对比计算。

8 月,特斯拉激活了一个由 1 万个英伟达 H100 GPU 组成的计算集群,峰值算力高达 39.5 exaFLOPS(FP8),用于训练视频数据。特斯拉官方介绍,该系统支持超过 200 PB 的热层缓存容量(1PB= 1048576 GB)。

英伟达表示,相比 A100,DGX H100 人工智能训练效率提升了 9 倍,推理效率提升了 30 倍。

价格上, DGX A100 成本约为 20 万美元。H100 的官方指导价为 2.5 万美元,但由于大模型导致算力抢购,导致其市场价格已飙升至 4 万美元。这意味着一台 H100 DGX 的市场价格将在 88 万美元左右。

马斯克表示,在特斯拉的测试中,H100 的速度约是 A100 的三倍。但他也同时表示,「 如果英伟达能够为我们提供足够的 GPU,我们可能不需要 Dojo。但他们不能,因为他们已经有足够多的客户了。 」

Dojo 会是又一个量产地狱吗?

显然,这次特斯拉万亿美元估值成立的前提,是 V12 持续进步,而其有赖于 Dojo 的大规模建成。

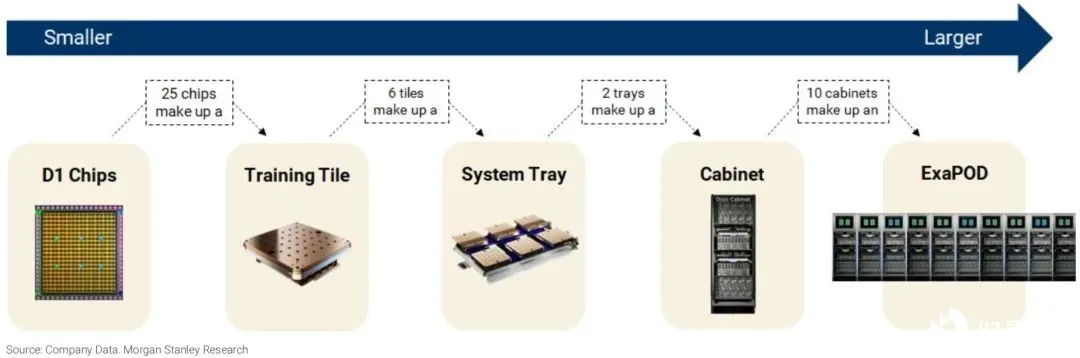

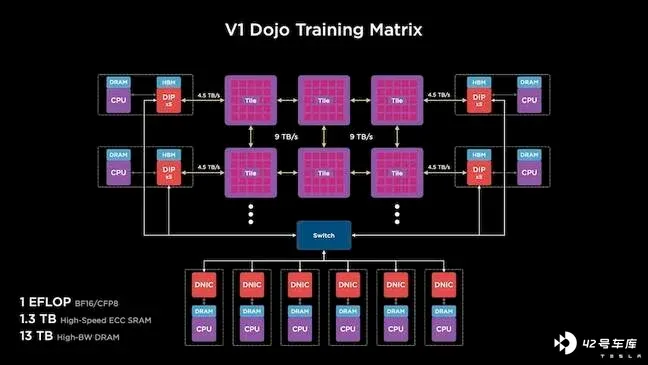

Dojo 基于特斯拉自行设计、台积电 7nm 工艺代工的 D1 芯片组成。其没有采用通常的集中式服务器中心架构,而是高度可扩展性,具备 1.1 exaflops 峰值算力的计算集群「ExaPOD「。

按照计划,特斯拉将在其帕洛阿尔托数据中心建造 7 ExaPOD,并在 2024 年实现 100 exaFLOPs 的算力规模,大大超过目前世界上任何一个超算中心。

《报告》显示, 特斯拉今年已经订购了 4 万 -5 万之间的 D1 芯片。每个完整的 Dojo ExaPOD 大约需要 3000 个 D1 芯片,其订购额约等于 13-16 个 Dojo ExaPOD,即 14.3-17.6exaFLOPs 的算力。

问题是,能够按时落地吗?

不同于英伟达的 A100 GPU, IBM 的 Summit 或 HPE 的 Cray Exascale 等,为解决广泛任务而涉及的超算系统单元,D1 和其组成的 Dojo 完全针对特斯拉的需求: 基于图像和视频源的神经网络深度学习,从芯片到封装都高度注重大型神经网络模型部署所需的高带宽和低延迟。

由此,D1 芯片另类到有些「传统「。

「 当您将现代超标量乱序 CPU 内核与更传统的微控制器(例如没有虚拟内存、没有内存缓存、没有 DDR 或 PCIe 控制器)结合起来时会得到什么?Tesla Dojo. 「业内评论家如此评论 D1 芯片。

D1 雄心勃勃。在台积电的 7nm 工艺上, Dojo 内核和 SRAM ((静态随机存储器)的面积为 1.1 平方毫米,占比芯片面积的 71.1% 的芯片用于内核和 SRAM(相比之下,AMD 齐柏林架构的这一比例为 56%)。

单个 Dojo D1 芯片有 354 个 Dojo 核心,共计 500 亿个晶体管,算力为 362Tflops(BF16/CFP8 精度),或 22.6 Tflops(FP32 精度)。25 个 D1 芯片网格化封装在 5x5 网格中,形成 Dojo 训练块。

封装是挑战之一。

2021 年 8 月,台积电更新封装路线图,亮相了面向超高带宽 chiplet(芯粒)集成 InFO-L/LSI(整合型扇出封装技术中的一个分支)多个 die 下方有个「本地硅互联」层,并附上了一个特斯拉 AI 芯片的参考链接。

2022 年 4 月,台积电在一个学术会议上提到,苹果 M1 Ultra 组合两颗 M1 Max 的方法就是 InFO-LSI。

显然,InFO-LSI 是一项很新的先进封装技术,而目前已被量产应用仍在端侧芯片。对于极力追求高带宽的 Dojo 来说,新技术叠加工程化难题是否可能会阻碍其大规模量产部署的雄心?

因为,从第一性原理出发,对产品进行底层重构是特斯拉特色,但也屡屡使其陷入量产地狱。目前唯一成功爬上来的例子是 Model 3 项目,被寄予厚望的 4680 电池仍深陷地狱当中。

按照 2020 年 9 月提出的计划,至 2022 年 4680 产能达到 100GWh,2030 年达到 3TWh。如果按计划落地,2022 年特斯拉 131 万辆交付产品都可使用自产电池。

但截至今年 6 月底,特斯拉宣布,Giga Texas 已生产了 1000 万块 4680 电池。然而据科技博主 Troy Teslike 计算,1000 万块 4680 只能满足 1.2 万辆低续航 Model Y,或 8000 辆低续航 Cyber truck 所需。

这与特斯拉今年月销 15 万辆的计划相比,可谓九牛一毛。而供应商松下的 4680 大规模量产计划已从今年 4 月跳票至明年 9 月。与 4680 电池高度绑定的 Cyber truck 能否在今年年底交付,也仍是未知数。

一位电池专家表示 ,4680 目前来看全极耳的实现和装备仍是问题。「我感觉有可能会是中国企业先做出来。「

Dojo 是否会像 4680 一样,成为特斯拉的又一个量产噩梦?

Dojo 需要钱,钱从哪里来?

在建起 100 exaFLOPs 的 Dojo 计算集群,彻底跑通 FSD,变身为营业利润率高达 34%的科技型企业之前,特斯拉需要钱。

7 月的 Q2 财报电话会议上,马斯克表示,特斯拉不会公布 Dojo 的支出,但 「到明年年底超过 10 亿美元」。

2022 财年,特斯拉研发费用为 30.75 亿美元。而且要花钱的不只是 Dojo,还包括 Cybertruck 的量产验证,廉价车 Model 2 和自动驾驶出租车车型的开发。

问题是特斯拉当下的赚钱能力开始下降。

特斯拉 Q2 经营利润率为 9.6%,同比下降了 5 个百分点,为 2 年来最低值;但单车成本环比不降未增,为 2018 年来首次。

这意味着,在降价的推动下,特斯拉的规模边际效应正在收窄,利和量对特斯拉来说也变成了二选一的选择题。

今年 1-7 月,特斯拉销售 32.7 万辆,同比增 58.0%,初步达成了年度增长 40%+的预期目标。但在销售结构中,25 万以下销量占比提升到 28.2%;30 万以下的销量占比为 86.1%,去年同期则是 75.6%。

9 月,改款 Model 3 上市,未如市场所愿降价,被认为是推动老款 Model 3 清库所为。

上险数显示, 截至 7 月 Model 3 销售 17.5 万辆,距离全年 40%的增长目标,完成了 55.9%,但 Model Y 只完成了 52.8%,新 3 的压力显然不小。

从结果来看,《电动汽车观察家》了解到, 上海和深圳的的来款 Model 3 已经基本清库完成,但新 3 的订单却不容乐观。

对此,特斯拉销售解释为,消费者还需要店内有展车后,亲身试驾体验。而上述投资人则认为, 新款 Model 3 整体产品力不足,降价是大概率事件,导致消费市场等降价。

但新款 Model 3 的降价空间在哪里?

新款 Model 3 搭载了 HW4.0,感知摄像头从此前的 120 万像素提升到 500 万像素,内部 FSD 芯片算力和存储成本都大幅提升。仅 16 颗 GDDR6 显存成本就高达 200-250 美元。

而此前被认为是重要降价的宁德时代 M3P 电池,此次却没有出现在新款 Model 3 的工信部公告当中。

有电池行业人士粗略估计, M3P 电池有望较同电量的三元锂电池降本 6%左右。但如果预期新款 Model 3 降到老款价格,则意味着 11%的降幅。

另一款押宝车型 Model 2 也是喜忧参半。

9 月 15 日,外媒报道 特斯拉已在车身一体化压铸上取得技术突破 ,这是特斯拉廉

价车实现降本 50%,降价(相比 Model3)30%的关键所在。

但《马斯克传》中也首次披露, 特斯拉已经决定将 Model 2 的率先投产从墨西哥工厂转移到美国得州工厂,以保证特斯拉设计工程师能够靠近制造中心。

但这也打破了特斯拉之前全球生产中心的任务分配。按照计划,得州工厂是 Model Y 美国制造中心和未来的 Cybertruck 基地;墨西哥工厂则是第一期 200 万辆/年 Model 2 的产地。

6 月的消息称,墨西哥工厂的投产时间从 2024 年下半年推迟到了 2025 年一季度。

种种「阴影」叠加在一起,是否会成为特斯拉成为成熟车企之后,又要面临的至暗时刻?但这或许就是马斯克喜欢的。

2000 年 1 月,去往投资人会议时候,PayPal 创始人之一蒂尔坐上了马斯克的迈凯伦。

「那么,这辆车厉害在哪儿呢?」蒂尔问道。

「瞧这个。」马斯克一边回答一边开上快车道,将加速踏板踩到底。后轴突然断裂,车子打了个旋,撞到了路堤。所幸两人都毫发无损。

后来马斯克笑着说:「至少它向蒂尔展示了我的冒险精神。」蒂尔说:「 是的,我意识到这家伙有点儿不要命的劲头。」